2014年中级会计职称考试《中级会计实务》高清课程免费试听>> 章节习题在线测试>>

2014年中级会计职称考试《中级会计实务》高清课程免费试听>> 章节习题在线测试>>

【233网校福利大放送】:即日起,关注微信并转发点赞,马上送2014年中级会计职称最新备考资料!时间有限,赶紧行动起来!点击进入>>

股份支付条件的种类

本篇知识点关系:中级会计实务 >> 第十章 股份支付 >> 第二节 股份支付的确认和计量 >> 股份支付条件的种类

【考情分析】

考频:☆

【本节目录】

1.股份支付条件的种类

【高频考点】:股份支付条件的种类

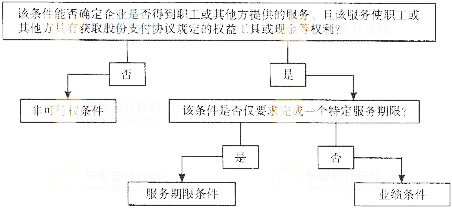

股份支付协议中的条件可分为可行权条件和非可行权条件。可行权条件是指能够确定企业是否得到职工或其他方提供的服务、且该服务使职工或其他方具有获取股份支付协议规定的权益工具或现金等权利的条件;反之,为非可行权条件。在满足这些条件之前,职工无法获得股份。

可行权条件包括服务期限条件和业绩条件。

1.服务期限条件,是指职工或其他方完成规定服务期限才可行权的条件。例如,某公司向总经理授予1000000股股票期权,约定总经理从即日起在该公司连续服务5年,即可以每股4元购买1000000股该公司股票,“连续服务5年”就是服务期限条件。

2.业绩条件,是指职工或其他方完成规定服务期限且企业已经达到特定业绩目标才可行权的条件,具体包括市场条件和非市场条件:(1)市场条件。市场条件是指行权价格、可行权条件以及行权可能性与权益工具的市场价格相关的业绩条件,如股份支付协议中关于股价上升至何种水平职工可相应取得多少股份的规定。(2)非市场条件。非市场条件是指除市场条件之外的其他业绩条件,如股份支付协议中关于达到最低盈利目标或销售目标才可行权的规定。

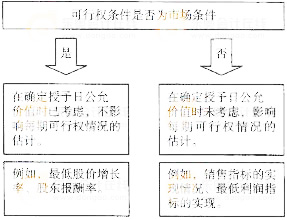

企业在确定权益工具授予日的公允价值时,应当考虑股份支付协议规定的可行权条件中的市场条件和非可行权条件的影响。股份支付存在非可行权条件的,只要职工或其他方满足了所有可行权条件中的非市场条件(如服务期限等),企业应当确认已得到服务相对应的成本费用。

非可行权条件、服务期限条件和业绩条件的判断如图所示:

市场条件与非市场条件处理的比较如图所示:

备考热点推荐:2014年《中级会计实务》考前完美备考冲刺

2014年全真标准预测试卷在线模考 中级会计师历年真题及答案专题

233网校编辑推荐:2014年中级会计职称网校课程全科VIP班 点击免费试听>>

包含:会计实务+经济法基础+财务管理:(精讲+冲刺+习题+考点预测+真题解析+模考押题2套)不过2015年免费重学

赠送:课后习题+章节练习+课件下载+在线模考+讲师答疑

报名咨询:4000-800-233