【“资产可收回金额计量基本要求”相关知识点】

1.资产可收回金额计量基本要求

【考点精讲】:资产可收回金额计量基本要求

在估计资产可收回金额时,原则上应当以单项资产为基础,如果企业难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额。

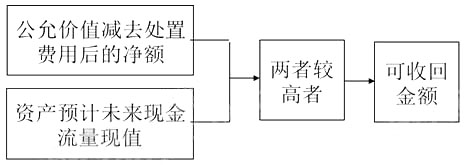

资产的可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。因此,计算确定资产可收回金额应当经过以下步骤:

第一步,计算确定资产的公允价值减去处置费用后的净额。

第二步,计算确定资产预计未来现金流量的现值。

第三步,比较资产的公允价值减去处置费用后的净额和资产预计未来现金流量的现值,取其较高者作为资产的可收回金额。

确定资产可收回金额如下图所示:

推荐:2015年中级会计师考试时间9月12至13日 /报名条件

备考热点:233网校讲师解读2015年中级会计师考试各科复习备考策略

备考辅导:233网校全新推出2015年中级会计师考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233