【“或有事项的计量”相关知识点】

1.最佳估计数的确定

2.预期可获得补偿的处理

3.预计负债的计量需要考虑的其他因素

【考点精讲】:或有事项的计量

或有事项的计量主要涉及两方面:一是最佳估计数的确定;二是预期可获得补偿的处理。

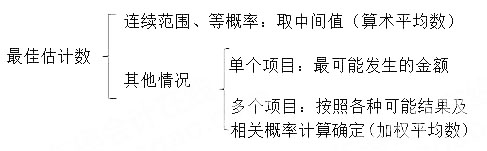

(一)最佳估计数的确定

预计负债应当按照履行相关现时义务所需支出的最佳估计数进行初始计量,图示如下:

(二)预期可获得补偿的处理

企业清偿预计负债所需支出全部或部分预期由第三方补偿的,补偿金额只有在基本确定能够收到时才能作为资产单独确认。确认的补偿金额不应超过所确认预计负债的账面价值。

【提示1】或有事项确认为资产的前提条件是或有事项确认为负债;

【提示2】或有事项确认为资产通过“其他应收款”科目核算,不能冲减“预计负债”的账面价值。

(三)预计负债的计量需要考虑的其他因素

1.风险和不确定性

企业应当充分考虑与或有事项有关的风险和不确定性,既不能忽略风险和不确定性对或有事项计量的影响,也要避免反复对风险和不确定性进行调整,从而在低估和高估预计负债金额之间寻找平衡点。

2.货币时间价值

预计负债的金额通常应当等于未来应支付的金额。但是,因货币时间价值的影响,资产负债表日后不久发生的现金流出,要比一段时间之后发生的同样金额的现金流出负有更大的义务。所以,如果预计负债的确认时点距离实际清偿有较长的时间跨度,货币时间价值的影响重大,那么在确定预计负债的确认金额时,应考虑采用现值计量,即通过对相关未来现金流出进行折现后确认最佳估计数。例如,油气井或核电站的弃置费用等,应按照未来应支付金额的现值确定。确定预计负债的金额不应考虑预期处置相关资产形成的利得。

3.未来事项

企业应当考虑可能影响履行现时义务所需金额的相关未来事项。也就是说,对于这些未来事项,如果有足够的客观证据表明它们将发生,如未来技术进步、相关法规出台等,则应当在预计负债计量中予以考虑。

各科备考:2015《中级会计实务》备考 | 《经济法》备考 | 《财务管理》备考 | 柳豆豆老师解读如何应对无纸化考试

抢先复习——赢在起跑线上!

2015年中级会计职称备考已全面开始,233网校建议考生尽早开始备考学习,通过2015年中级会计职称考试。233网校全新推出2015年中级会计职称考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233

加入我们:

|

QQ群 |

QQ群 | ||

|

236715484

|

|

252050927

|

|

手机App |

微信订阅号 | ||

|

|

Iphone版 Android版 |

|

kjzc233

|