【“销售商品收入的计量”相关知识点】

1.托收承付方式销售商品的处理

2.预收款销售商品的处理

3.委托代销商品的处理

4.商品需要安装和检验销售的处理

5.订货销售的处理

6.以旧换新销售的处理

7.销售商品涉及现金折扣、商业折扣、销售折让的处理

8.销售退回及附有销售退回条件的销售商品的处理

9.房地产销售的处理

10.具有融资性质的分期收款销售商品的处理

11.售后回购的处理

12.售后租回

【考点精讲】:销售商品收入的计量

(七)销售商品涉及商业折扣、现金折扣、销售折让的处理

1.商业折扣

销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。商业折扣,是指企业为促进商品销售而在商品标价上给予的价格扣除。

2.现金折扣

现金折扣在实际发生时计入当期损益(财务费用)。计算现金折扣时是否考虑增值税视题目假定而定。

3.销售折让

对于销售折让,企业应分别不同情况进行处理:(1)企业已经确认销售商品收入的售出商品发生销售折让的,应当在发生时冲减当期的销售商品收入;(2)已确认收入的销售折让属于资产负债表日后事项的,应当按照《企业会计准则第29号--资产负债表日后事项》的相关规定进行处理。

(八)销售退回及附有销售退回条件的销售商品的处理

1.销售退回

(1)对于未确认收入的售出商品发生的销售退回

借:库存商品

贷:发出商品

若原发出商品时增值税纳税义务已发生

借:应交税费--应交增值税(销项税额)

贷:应收账款

(2)对于已确认收入的售出商品发生的销售退回

企业已经确认销售商品收入的售出商品发生销售退回的,应当在发生时冲减退回当期销售商品收入、销售成本等。销售退回属于资产负债表日后事项的,应当按照《企业会计准则第29号--资产负债表日后事项》的相关规定进行会计处理。

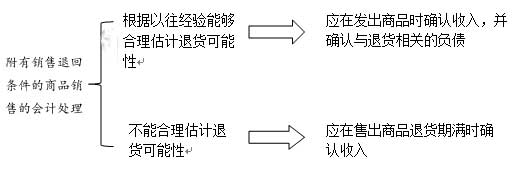

2.附有销售退回条件的商品销售

(九)房地产销售的处理

企业自行建造或通过分包商建造房地产,应当根据房地产建造协议条款和实际情况,判断确认收入应适用的会计准则。东奥中级职称频道小编“娜写年华”整理发布。房地产购买方在建造工程开始前能够规定房地产设计的主要结构要素,或者能够在建造过程中决定主要结构变动的,房地产建造协议符合建造合同定义,企业应当遵循建造合同收入的原则确认收入;房地产购买方影响房地产设计能力有限(如仅能对基本设计方案做微小变动)的,企业应当遵循收入准则中销售商品收入的原则确认收入。