【“与资产相关的政府补助”相关知识点】

1.与资产相关的政府补助

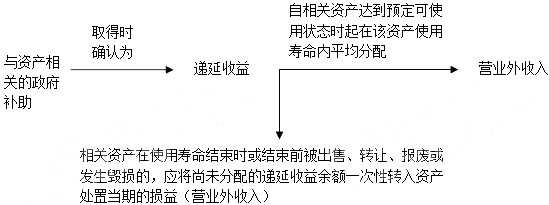

【考点精讲】:与资产相关的政府补助

企业取得与资产相关的政府补助,不能全额确认为当期收益,应当随着相关资产的使用逐渐计入以后各期的收益。也就是说,这类补助应当先确认为递延收益,然后自相关资产可供使用时起,在该项资产使用寿命内平均分配,计入当期营业外收入。

相关资产在使用寿命结束时或结束前被处置(出售、转让、报废等),尚未分摊的递延收益余额应当一次性转入资产处置当期的收益,不再予以递延。

各科备考:2015《中级会计实务》备考 | 《经济法》备考 | 《财务管理》备考 | 柳豆豆老师解读如何应对无纸化考试

抢先复习——赢在起跑线上!

2015年中级会计职称备考已全面开始,233网校建议考生尽早开始备考学习,通过2015年中级会计职称考试。233网校全新推出2015年中级会计职称考试全科VIP班!第一年没有通过的考试科目,第二年可免费重学,报一年,学两年!立即抢购>>。 报名咨询热线:4000-800-233

考试交流区(点击加入QQ群可快速加群交流):

(群1:252050927) (群2:242891007)

(群1:252050927) (群2:242891007)

温馨提示:有任何报考及考试相关疑问,可添加小编个人微信号“fdoz33”咨询。也可以使用微信公众号“kjzc233”加入我们的备战团队!233网校APP已上线,考生可下载手机APP,第一时间掌握最新考试报考!

扫一扫上面的二维码,添加小编个人微信号