2022《中级会计实务》第四章长期股权投资的范围和初始计量属于全书核心章节,难度大,且综合性强,为历年考试要点,容易结合合并报表或金融资产以综合题出现,需引起重视。近三年考题上看,平均分值在 4-15 分之间。2022年预计分值在 5-16 分。是不是摸不清本章学习要点不知道该如何下手?233网校中级会计学霸君根据姜凯文老师精讲班内容为大家整理了考核知识点+题型及分值分布情况,有了它,备考稳了!

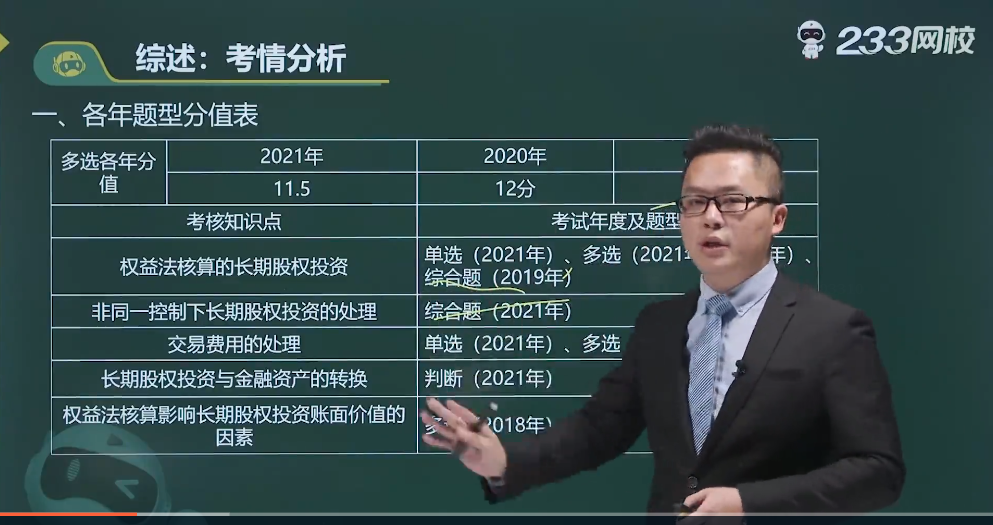

题型/年份 | 2021年 | 2020年 | 2019年 | 考核知识点 |

单选题 | 2题3分 | 1题1.5分 | 权益法核算的长期股权投资、交易费用的处理 | |

多选题 | 2题4分 | 1题2分 | 1题2分 | 权益法核算的长期股权投资、交易费用的处理、权益法核算影响长期股权投资账面价值的因素 |

判断题 | 1题1分 | 1题1分 | 长期股权投资与金融资产的转换 | |

综合题 | 6分左右 | 8分左右 | 8分左右 | 权益法核算的长期股权投资、非同一控制下长期股权投资的处理 |

总分 | 11.5分 | 12分 | 13.5分 |

《中级会计实务》第四章考情分析如下:

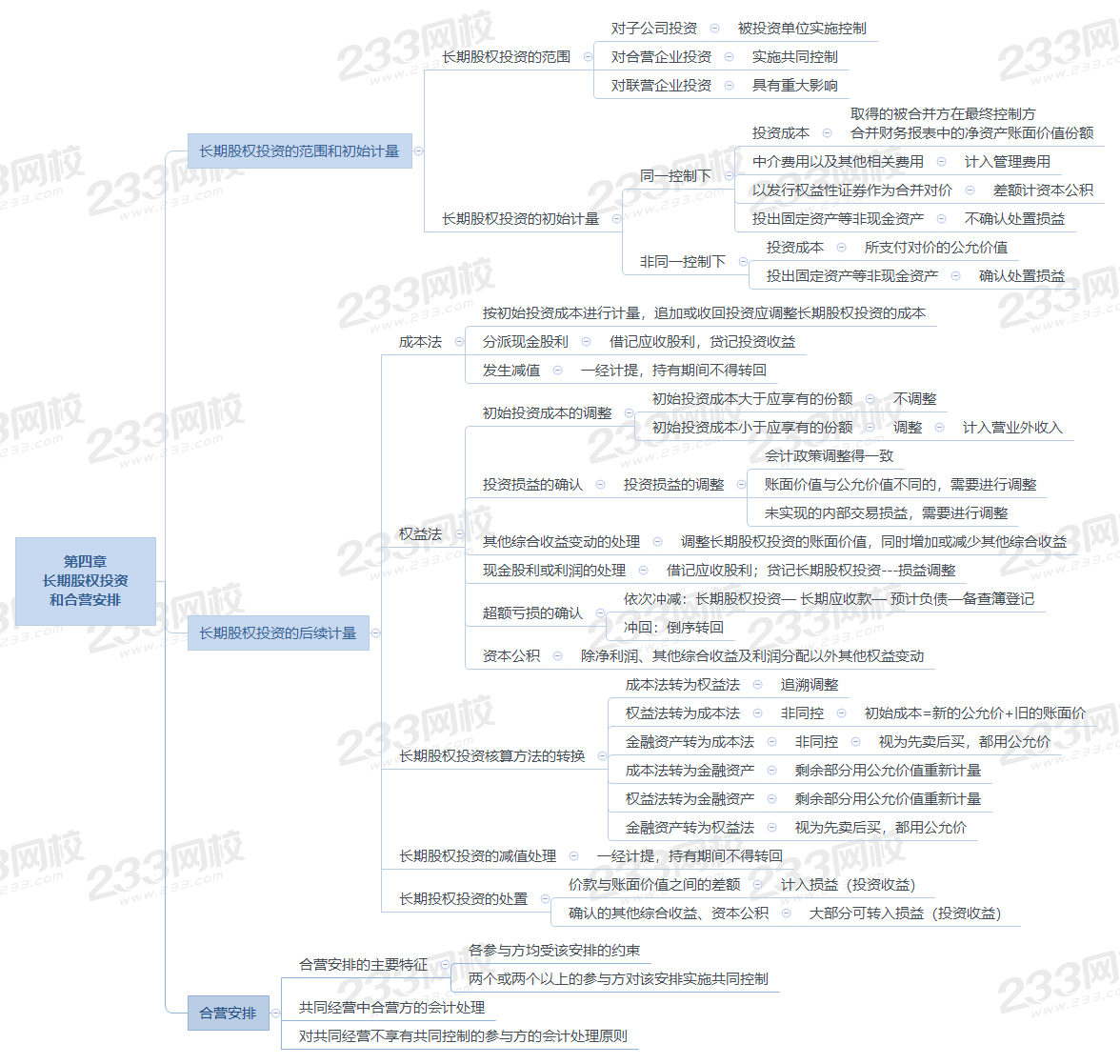

本章考核内容较多,建议大家可以利用思维导图来学习,帮你构建知识框架、巩固所学知识,有效提升学习效率和思维能力。

在考试中,中级会计实务会计分录是精华部分,出题的灵活性很大,相对较难。会计分录写不对,那么这道题就没法做了,所以会计分录是一定要会!

借:资产减值损失

贷:长期股权投资减值准备

投资损益的确认

借:长期股权投资——损益调整

贷:投资收益

【注意】亏损时,编制相反会计分录。

借:资产减值损失

贷:长期股权投资减值准备

投资损益的确认

借:长期股权投资——损益调整

贷:投资收益

【注意】亏损时,编制相反会计分录。

(一)取得长期股权投资时:

初始投资成本大于投资时应享有被投资单位可辨认公允价值份额时:

借:长期股权投资--成本

贷:银行存款

(二)初始投资成本小于投资时应享有被投资单位可辨认公允价值份额时:

借:长期股权投资--成本(应享有被投资单位可辨认公允价值份额)

贷:银行存款

营业外收入(差额)

(三)持有长期股权投资期间,被投资单位实现净利润:

借:长期股权投资--损益调整

贷:投资收益

(四)被投资单位发生净亏损:

借:投资收益

贷:长期股权投资--损益调整(以长期股权投资的账面价值减记至零为限)

(五)被投资单位以后宣告发放现金股利或利润:

借:应收股利

贷:长期股权投资--损益调整或成本

(六)被投资单位所有者权益的其他变动:

借:长期股权投资--其他权益变动

贷:资本公积--其他资本公积(或相反分录)

(七)处置长期股权投资时:

借:银行存款

长期股权投资减值准备(以计提的减值)

贷:长期股权投资--成本

--损益调整(或借记)

--其他权益变动(或借记)

应收股利(尚未领取)

投资收益(差额,或借记)

借:资本公积--其他资本公积

贷:投资收益(或相反分录)

(一)第一种情况:以公允价值计量且其变动计入当期损益的金融资产的转换

借:长期股权投资——投资成本 (原公允价值+新对价公允价值)

贷:交易性金融资产(原持股账面价值)

投资收益 (原持股账面价值与公允价值的差额)

银行存款等(新付对价的公允价值)

【注意】 该金融资产终止确认时,之前计入公允价值变动损益的累计金额不再转入投资收益。

(二)第二种情况:指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资的转换

借:长期股权投资——投资成本 (原持股公允价值+新付对价公允价值)

贷:其他权益工具投资(原账面价值)

盈余公积、利润分配(原持股账面价值与公允价值的差额)

银行存款等(新付对价的公允价值)

【注意】同时原计入其他综合收益的累计公允价值变动应当直接转入留存收益。

借:其他综合收益【原计入其他综合收益的累计公允价值变动】

贷:盈余公积

利润分配—未分配利润(或编制相反分录)

(一)原公允价值计量转为成本法计量(即购买日之前持有的股权投资作为金融资产处理)

借:长期股权投资 【原持股公允价值+新付对价公允价值】

贷:交易性金融资产【原持股账面价值】

投资收益 【原持股账面价值与公允价值的差额】

银行存款等【新付对价的公允价值】

(二)对于购买日前持有的股权投资指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具的,其公允价值与账面价值之间的差额以及原计入其他综合收益的累计公允价值变动应当直接计入留存收益。

借:长期股权投资 【原持股公允价值+新付对价公允价值】

贷:其他权益工具投资【原持股账面价值】

盈余公积、利润分配【原持股账面价值与公允价值的差额】

银行存款等【新付对价的公允价值】

同时,原计入其他综合收益的累计利得或损失应当从其他综合收益中转出,计入留存收益。

【会计分录】:

借:其他综合收益【原计入其他综合收益的累计公允价值变动】

贷:盈余公积(或相反分录)

利润分配——未分配利润(或相反分录)

(三)对于购买日前持有的股权投资分类为以公允价值计量且其变动计入当期损益的金融资产的,其公允价值与账面价值之间的差额转入改按成本法核算的当期投资收益。

借:长期股权投资【原持股账面价值+新增投资公允价值】

贷:长期股权投资——投资成本

——损益调整

——其他综合收益

——其他权益变动

银行存款等

2022年中级会计师考试时间定于9月3日-5日。学习时间紧,专业的师资团队来总结学习规律和应考技巧,可以节约大量盲目摸索的时间。没有自控力,培训班的班主任老师来鞭策你,鼓励你,帮你合理安排自己的时间。 0元领课,先来免费试听学习>>

学霸通关经验分享:

第一步:每日定量学习计划,制定学习方案;

第二步:做题检验,学习之后要及时巩固知识点;

第三步:对于难点部分,跟随网校老师的课程进行学习,更容易对知识进行理解掌握;

第四步:最后强调一下复习的三样“法宝”——“教材”+精讲班+做题!

建议收藏本文,反复学习。看过这篇文章还不能完全理解的考生,可以加中级会计学霸君微信号,邀请您加入中级会计备考学习交流群,与广大考友一起学习进步。

温馨提示:文章由作者233网校-lq独立创作完成,未经著作权人同意禁止转载。