2025年中级经济师考试倒计时54天!距离考试越来越近?别慌!越是时间短,就越要沉下心备考!只听课不刷题,或者只刷题不听课,都不可取!大家都知道,2025年中级经济师考试内容非常多,考点不仅要理解、掌握,还能应用于快速答题中。因此,为了方便大家“考点+刷题”同步抓,带大家每天以“考点精析”为核心,配套带刷模拟题!

【考点带刷汇总:6月 | 7月 | 8月 | 9-10月倒计时】

扫码加入中级经济师刷题群

2025年中级经济师《经济基础》高频考点每日带刷(9.8)

2025年中级经济师《经济基础知识》考点精析速记

今日真题考点速记:消费税

(一)消费税的含义

1.消费税是指对消费品和特定的消费行为征收的一种商品税。

(1)广义上看,消费税应对所有消费品包括生活必需品和日用品普遍课税。

(2)从征收实践上看,消费税主要指对特定消费品或特定消费行为等课税。

2.消费税主要以消费品为课税对象,属于间接税,税收随价格转嫁给消费者负担,消费者是税款的实际负担者。

(二)我国现行消费税的特点

1.征收范围具有选择性。

在征收范围上仅选择部分消费品征税,而不是对所有消费品都征收消费税。

2.一般情况下,征税环节具有单一性,主要在生产销售和进口环节上征收。

3.平均税率水平比较高且税负差异大。如小汽车按排气量大小划分,最低税率为1%,最高税率为40%。

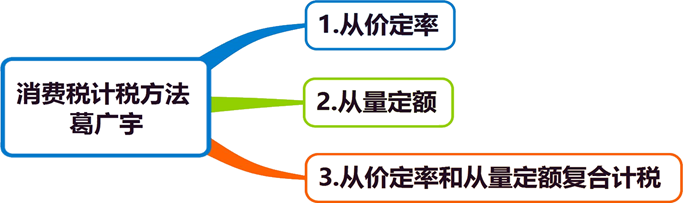

4.计税方法具有灵活性。

(1)既采用对消费品制定比例税率,以消费品的价格实行从价定率的计税方法;

(2)也采用对消费品规定单位税额,以消费品的数量实行从量定额的计税方法。

(3)对卷烟、白酒还采用了从价征收与从量征收相结合的复合计税方法。

(三)征税范围和纳税人

征税范围 | 消费税采取列举征税办法,即只对列入征税目录的消费品征税,未列入的不征税。 |

纳税人 | (1)在境内生产、委托加工和进口应税消费品的单位和个人。 (2)国务院确定的销售《消费税暂行条例》规定的消费品的其他单位和个人。 |

(四)税目和税率

• 2021年单选题

• 2018年多选题

1.税目(15类)

(1)男士更喜欢(7类):烟、酒;摩托车、小汽车、游艇、成品油;鞭炮焰火。

(2)女士更喜欢(4类):高档化妆品、贵重首饰及珠宝玉石、高档手表、高尔夫球及球具。

(3)影响资源环境(4类):木制一次性筷子、实木地板、电池、涂料。

2.税率

(1)采用比例税率和定额税率两种基本形式。

(2)大多数应税消费品采用1%至56%的比例税率;

(3)啤酒、黄酒和成品油适用定额税率;

(4)白酒、卷烟实行定额税率与比例税率相结合的复合计税。

(五)计税方法

具体方法 | 内容 |

从价定率 | 应纳税额=应税消费品销售额×比例税率。 |

从量定额 | 应纳税额=应税消费品销售数量×定额税率。 |

复合计税 | 应纳税额=应税消费品销售额×比例税率+应税消费品销售数量×定额税率。 |

(六)征收管理

1.消费税由税务机关征收,进口的应税消费品的消费税由海关代征。

2.个人携带或者邮寄进境的应税消费品的消费税,连同关税一并计征。

3.纳税期限

(1)消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

(2)纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

(3)纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税。

(4)以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

(5)纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

【提示】上述(1)至(5),与增值税的纳税期限相同。

4.纳税地点

(1)纳税人销售的应税消费品,以及自产自用的应税消费品,除国务院财政、税务主管部门另有规定外,应当向纳税人机构所在地或者居住地的主管税务机关申报纳税。

(2)委托加工的应税消费品,除受托方为个人外,由受托方向机构所在地或者居住地主管税务机关解缴消费税税款。

(3)进口的应税消费品,由进口人或者其代理人向报关地海关申报纳税。

2025年中级经济师《经济基础知识》精选试题带刷

今日试题带刷:

1、关于增值税纳税人的说法,错误的是()。

A.增值税纳税人分为一般纳税人和小规模纳税人

B.提供加工、修理修配劳务的单位和个人可以作为增值税纳税人

C.一般纳税人必须要有固定的生产经营场所

D.小规模纳税人适用6%的征收率

2、在增值税的类型中,( )增值税是一种体现鼓励投资政策的增值税。

A.“收入型”

B.“生产型”

C.“消费型”

D.“财产型”

选项B错误;一般认为,"生产型"增值税具有一定程度的重复征税特征,不是完全意义上的增值税;

选项A错误;"收入型"增值税不含有重复课税,是完全的增值税;

选项C正确;消费型"增值税是一种体现鼓励投资政策的增值税。

选项D错误;为干扰项

4、下列纳税人提供的服务中,增值税税率为6%的有()。

A.增值电信服务

B.基础电信服务

C.金融服务

D.除不动产租赁以外的现代服务

E.不动产租赁服务

5、关于增值税的说法,正确的有()。

A.增值税实行凭专用发票抵扣税款的制度

B.小规模纳税人的增值税应纳税额为销项税额扣除进项税额后的余额

C.生产型增值税不存在重复课税

D.增值税收入居我国各税种之首

E.增值税的税率共有五档

选项D正确;目前,增值税已成为我国最重要的税种,其收入居各税种之首

选项B错误;小规模纳税人采用简易计税方法,按销售额和征收率计算应纳税额(不抵扣进项税额)。销项税额扣除进项税额的方法适用于一般纳税人

选项C错误,一般认为,“生产型”增值税具有一定程度的重复征税特征,不是完全意义上的增值税。

选项E错误,增值税基本税率一共四个档位。

经济师题库

参加组队打卡刷题,可以获得V1题库会员体验版,解锁100%章节试题!

越学习越拥有,赶紧和群友们一起去参加吧!

更多模拟套卷、历年真题、章节练习,欢迎进入233网校中级经济师题库刷题!

还可以下载【233网校APP】→中级经济师→题库随时随地刷题,做题体验感更佳!