要点一

(VaR方法的历史演变)

一、风险就是未来净收益的不确定性

1.名义值法,即如果起初投资的成本为w,便认为投资风险为w,其可能会全部损失。

2.敏感性方法,是测量市场因子每~个单位的不利变化可能引起投资组合的损失。

3.波动性方法,是以收益标准差作为风险度量。

4.粗略来说,VaR就是使用合理的金融理论和数理统计理论,定量地对给定的资产所面临的市场风险给出全面的度量。

二、VaR模型来自两种金融理论的融合

1.资产定价和资产敏感性分析方法;

2.对风险因素的统计分析。

三、应用形式

VaR是描述市场在正常情况下可能出现的最大损失,但市场有时会出现令人意想不到的突发事件,这些事件会导致投资资产出现巨大损失,而这种损失是VaR很难测量到的。因此,人们提出压力测试或情景分析方法,以测试极端市场情景下投资资产的最大潜在损失。

要点二

(VaR计算的基本原理及计算方法)

一、VaR计算的基本原理

1.含义:VaR的字面解释是指“处于风险中的价值(Value at Risk)”,一般被称为是“风险价值”或“在险价值”,其含义是指在市场正常波动下,某一金融资产或证券组合的最大可能损失。确切地说,VaR描述了“在某一特定的时期内,在给定的置信度下,某一金融资产或其组合可能遭受的最大潜在损失值”或者说“在一个给定时期内,某一金融资产或其组合价值的下跌以一定的概率不会超过的水平是多少”。

2.基本因素:“未来一定时期”和“给定的置信度”。前者可以是l天、2天、l周或l月等,后者是概率条件。例如,“时间为l天,置信水平为95%,所持股票组合的VaR=10 000元”,其含义就是:“明天该股票组合可有95%的把握保证,其最大损失不会超过l0 000元”,或者是“明天该股票组合最大损失超过l0 000元的可能性只有5%”。

3.优点:VaR方法的最大优点就是提供了一个统一的方法来测量风险,把风险管理中所涉及的主要方面即投资组合价值的潜在损失用货币单位来表达,简单直观地描述了投资者在未来给定时期内面临的市场风险,使不同类型资产的风险之间具有可比性,逐渐成为联系整个企业或机构的各个层次的风险分析、度量方法。另外,VaR方法可用于多种不同的金融产品,并能对不同的金融产品和不同的资产类型的风险进行度量和累积,因而能用来全面量化整个企业和跨行业的各种风险。

二、VaR的计算方法1.总论

从最基本的层次上可以归纳为两种:局部估值法

和完全估值法。德尔塔.正态分布法就是典型的局部估值法;历史模拟法和蒙特卡罗模拟法是典型的完全估值法。

2.德尔塔.正态分布法

(1)含义:假设组合回报服从正态分布,利用正态分布的良好特性,即置信度与分位数的对应性计算的组合的VaR为:

(2)影响因素:VaR取决于持有期和置信度两个重要参数。影响持有期的因素主要包括头寸的波动性、交易发行频率、市场数据的可获得性、监管者的要求等。通常,银行等金融机构倾向于按日计算,一般投资者可按周或月计算,BIS按l0天计算。置信度水平通常选择在95%~l00%之间。

(3)优点:简化了计算量。但是由于其具有很强的假设,无法处理实际数据中的厚尾现象,具有局部测量性等不足。

3.历史模拟法

(1)含义:历史模拟法就是根据市场因子的历史样本变化模拟证券组合的未来损益分布,即将当前的权数放到历史的资产收益率时间序列中:

(4)优点:概念直观、计算简单,无需进行分布假设,可以有效地处理非对称和厚尾等问题,而且历史模拟法可较好地处理非线性、市场大幅波动等情况,可捕捉各种风险。

(5)缺点:

①它假定市场因子的未来变化与历史完全一样,这与实际金融市场的变化是不一致的;

②历史模拟法需要大量的历史数据;

③历史模拟法的计算量非常大,对计算能力要求比较高。

4.蒙特卡罗模拟法

(1)原理:计算原理与历史模拟法相类似,不同之处在于市场价格变化不是来自历史观察值,而是通过随机数模拟得到。

(2)基本思路:假设资产价格的变动依附在服从某种随机过程的形态,利用电脑模拟,在目标时间范围内产生随机价格的途径,并依次构建资产报酬分布,在此基础上求出VaR。

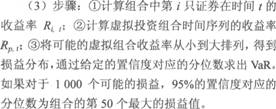

(3)三个步骤:

①选择适合资产价格途径的随机过程,比如股价或汇率的随机过程,多以几何布朗运动模型来描述;

②依照随机过程模拟虚拟的资产价格途径;

③综合模拟结果,构建资产报酬分布,并以此计算投资组合的VaR。

(4)优点:可涵盖非线性资产头寸的价格风险、波动性风险,甚至可以计算信用风险;可处理时间变异的变量、厚尾、不对称等非正态分布和极端状况等特殊情景。(5)缺点:代表价格变动的随机模型若是选择不当,会导致模型风险的产生;模拟所需的样本数必须要足够大,才能使估计出的分布得以与真实的分布接近。