二、应收及预付款项

应收及预付款项包括应收票据、应收账款、其他应收款和预付账款等。

(一)应收票据

1.应收票据概述

应收票据是核算企业因销售商品、提供劳务等而收到的商业汇票。

商业汇票的付款期限,最长不得超过六个月。

商业汇票根据承兑人不同分为商业承兑汇票和银行承兑汇票。

企业应通过“应收票据”科目核算应收票据的取得、到期、未到期转让等业务。

【例题7·多选题】下列各种票据收到时,应通过应收票据核算的有( )。

A.商业承兑汇票

B.支票

C.银行承兑汇票

D.银行本票

【答案】AC

2.应收票据的账务处理

(1)应收票据取得时按其票面金额入账。

(2)应收票据到期收回时,按账面余额予以结转。

(3)应收票据未到期背书转让时,按账面余额予以结转。

【注意】到期收不回的应收票据转为“应收账款”或“短期借款”。对于票据的贴现,贴现息记入“财务费用”科目。

【例题8·单选题】B公司为增值税一般纳税人,12月1日从A公司购入甲材料1000公斤,每公斤50元,增值税率17%,当日以将于12月15日到期的票面金额为51000元的应收C公司商业承兑汇票抵偿购料款,差额部分以银行存款结清。则B公司应计入银行存款账户的方向和金额为( )。

A.借方1000元

B.贷方1000元

C.借方7500元

D.贷方7500元

【答案】D

【解析】B公司应支付的金额应为58500元,转让的票据面值5l000元,故应支付银行存款7500元。

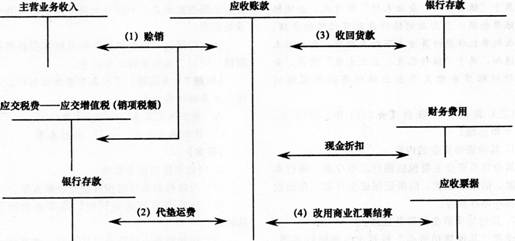

(二)应收账款【★2013年、2012年单选题】

1.应收账款的内容

应收账款主要包括销售商品或提供劳务等应向有关债务人收取的价款以及代购货单位垫付的包装费、运杂费等。

【注意】在确定应收账款初始入账价值时,应注意商业折扣和现金折扣。在有商业折扣的情况下,应按折扣后的价款计入应收账款。在有现金折扣的情况下,现金折扣不影响应收账款的初始入账价值,实际发生现金折扣时,作为当期财务费用,计入发生当期的损益。

2.应收账款的账务处理

企业发生的赊销业务通过“应收账款”科目核算。“应收账款”科目的借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映尚未收回的应收账款,如果期末余额在贷方,则反映企业预收的账款。不单独设置“预收账款”科目的企业,预收的款项也可以在“应收账款”科目中核算。

【例题9·多选题】下列各项中。应计入应收账款的有( )。

A.商品的价款

B.商品的增值税

C.代购货方垫付的运杂费

D.销售货物发生的商业折扣

【答案】ABC

【解析】应收账款主要包括销售商品或提供劳务等应向有关债务人收取的价款以及代购货单位垫付的包装费、运杂费等。在有商业折扣的情况下,应按折扣后的价款计入应收账款。

【例题10·单选题】某企业赊销商品一批,商品标价10000元(不含增值税),增值税税率为17%,企业销售商品时代垫运费200元,则应收账款的入账价值为( )元。

A.10000

B.1700

C.11700

D.11900

【答案】D

【解析】应收账款主要包括销售商品或提供劳务等应向有关债务人收取的价款以及代购货单位垫竹的包装费、运杂费等。即,应收账款=10000×(1+17%)+200=11900(元)。

【例题11·单选题】甲企业2013年9月1日向A公司销售商品一批,售价10000元,增值税税率为17%,合同规定的现金折扣条件为2/10,1/20,n/30(计算现金折扣时考虑增值税)。则9月1日,甲企业应该确认的应收账款为( )元。

A.11700

B.11500

C.11466

D.10000

【答案】A

【解析】现金折扣不影响应收账款的入账价值,所以9月1日甲企业确认的应收账款=10000×(1+17%)=11700(元)。

(三)预付账款

预付账款应当按实际预付的金额入账。“预付账款”科目的借方登记预付的款项和补付的款项,贷方登记收到所购物资时根据有关发票账单记入“原材料”等科目的金额及收回多付款项的金额。期末余额在借方,反映企业实际预付的款项;期末余额在贷方,则反映企业应付或应补付的款项。预付账款不多的企业,可以不设“预付账款”科目,将预付账款通过“应付账款”科目核算;但在编制资产负债表时应将应付和预付分别列示。

【例题12·单选题】甲公司在不单设预付账款的情况下,其所预付的材料款,在进行账务处理时,应( )。

A.借记“应收账款”

B.贷记“应收账款”

C.借记“应付账款”

D.贷记“应付账款”

【答案】C

【解析】在不单设预付账款的情况下,企业预付的货款应记入“应付账款”科目的借方。

(四)其他应收款

其他应收款是指企业除应收票据、应收账款、预付账款等以外的其他各种应收、暂付款项,包括应收的各种赔款、罚款;应收的出租包装物租金;应向职工收取的各种垫付款项;存出保证金等。

【例题13·单选题】下列各项中,通过“其他应收款”科目核算的是( )。

A.应收的出租包装物租金

B.预付的购货款

C.应收的销货款

D.收取的出租包装物押金

【答案】A

【解析】预付的购货款通过“预付账款”科目核算;应收销货款通过“应收账款”科目核算;收取的出租包装物押金通过“其他应付款”科目核算。

(五)应收款项减值【★2013年单选题、2011年判断题】

1.应收款项减值损失的确认

确定应收账款减值有两种方法,即直接转销法和备抵法。我国企业会计准则规定采用备抵法确定应收账款的减值。

2.坏账准备的账务处理

(1)坏账准备的计提

当期应计提的坏账准备=应收款项的期末余额×坏账准备计提比例一“坏账准备”调整前账户余额(若为借方余额则减负数)

【注意】计算结果为正数,则为补提坏账准备(借记“资产减值损失”,贷记“坏账准备”);

计算结果为负数,则为冲销坏账准备(借记“坏账准备”,贷记“资产减值损失”)。

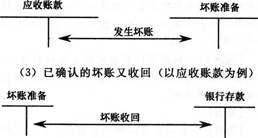

(2)应收款项做坏账转销(以应收账款为例)

对于已确认坏账并转销的应收款项以后期间又收回的,另一种会计处理方法是直接按照实际收回的金额,借记“应收账款”等,贷记“坏账准备”,同时借记“银行存款”,贷记“应收账款”等。

【例题14·单选题】甲企业对应收款项按年末余额的5%计提坏账准备。2011年末企业应收款项余额为600万元,坏账准备贷方余额8万元,则年末企业对应收款项应计提的坏账准备金额为( )万元。

A.30

B.22

C.-8

D.-22

【答案】B

【解析】应计提的坏账准备金额=600×5%-8=22(万元)。

【例题15·多选题】下列各项业务中,应记入“坏账准备”科目贷方的有( )。

A.当期实际发生的坏账损失

B.冲回多提的坏账准备

C.当期应补提的坏账准备

D.已转销的坏账当期又收回

【答案】CD

【解析】选项A业务发生时应借记“坏账准备”,贷记“应收账款”;选项B业务的会计处理为借记“坏账准备”,贷记“资产减值损失”;选项C业务的会计处理为借记“资产减值损失”,贷记“坏账准备”;选项D业务的会计处理为借记“应收账款”,贷记“坏账准备”,同时借记“银行存款”,贷记“应收账款”(或借记“银行存款”,贷记“坏账准备”)。

【例题16·多选题】下列各项中,会引起应收账款账面价值发生增减变动的有( )。

A.计提坏账准备

B.收回应收账款

C.转销坏账准备

D.收回已转销的坏账

【答案】ABD

【解析】选项A,坏账准备增加,应收账款账面价值减少;选项B,应收账款账面价值减少;选项C,借记“坏账准备”,贷记“应收账款”,应收账款账面余额与坏账准备同时减少,不影响应收账款账面价值;选项D,坏账准备增加,应收账款账面价值减少。

【例题17·判断题】企业采用直接转销法时,不仅要考虑实际发生的坏账,还要考虑应收款项可能发生的坏账损失。( )

【答案】×

【解析】企业采用直接转销法时,只有在实际发生坏账时,才作为损失计入当期损益,不考虑应收款项可能发生的坏账损失。

2014年初级会计职称《初级会计实务》第一章重难点及例题

责编:chenying

最近直播往期直播

-

免费2022年初级会计《初级会计实务》新教材变化解读

庄欣1月7日19:30

1689人已预约

立即预约 -

免费2022年初级会计《经济法基础》新教材变化解读

MR.H1月7日17:30

1456人已预约

立即预约

下载APP看直播

学习资料

社区答疑

热点专题

更多

下载233网校APP

- 报考咨询 专业师资

- 课程学习 资料下载

- 免费题库 考前点题