2018年11月基金从业《证券投资基金基础知识》考点突破第十九章.基金的利润分配与税收,共两节。

备考攻略>>证券投资基金基础知识教材考点精讲(36讲)||高频考点题

重点突破一:基金利润来源

基金利润来源主要包括投资收益、利息收入以及其他收入。

(1)本期利润。本期利润指的是基金在一定时期内全部损益的总和,其中包括记入当期损益的公允价值变动损益。

(2)本期已实现收益。本期已实现收益是将本期利润扣除本期公允价值变动损益后的余额。

(3)期末可供分配利润。期末可供分配利润指的是期末可供基金进行利润分配的金额,为期末资产负债表中未分配利润与未分配利润中已实现部分的孰低数。

(4)未分配利润。基金进行利润分配后的剩余额就是未分配利润。未分配利润将转入下期分配。

重点突破二:基金利润分配

封闭式基金:年度收益分配比例不得低于基金年度可供分配利润的90%;每年不得少于一次;分配后基金份额净值不得低于面值。

开放式基金:基金合同中约定每年基金利润分配的最多次数和基金利润分配的最低比例;基金收益分配后基金份额净值不能低于面值,即基金收益分配基准日的基金份额净值减去每单位基金份额收益分配金额后不能低于面值;每一基金份额享有同等分配权。

基金份额的拆分合并:当基金的净值过低时。通过基金份额的合并可以提高其净值,这种行为通常称为逆向分拆;当基金的净值过高时,通过基金份额的分拆可以降低其净值。通常将分拆比例大于1的分拆称为基金份额的分拆。而分拆比例小于1的分拆则称为基金份额的合并。

货币市场基金:当日申购的基金份额自下一个交易日起享有基金的分配权益,当日赎回的基金份额自下一个交易日起不享有基金的分配权益。

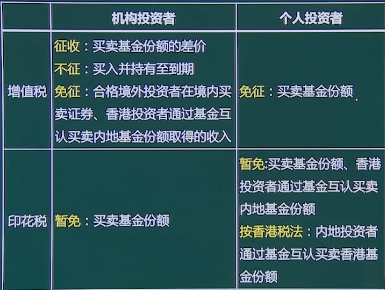

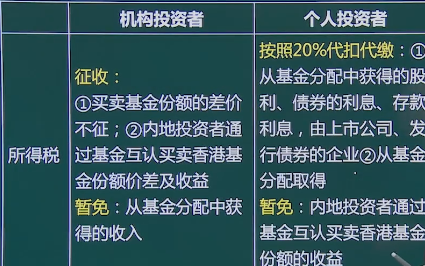

重点突破三:基金税收