2014хЙДчЛцЕхИуфИчКЇчЛцЕхКчЁуцАшшЏцхяМчЌЌфИхфКчЋ

- чЌЌ1щЁЕяМшц хцуххМххИ

- чЌЌ2щЁЕяМшчЙфИучЉццІшПА

- чЌЌ3щЁЕяМшчЙфКуццц

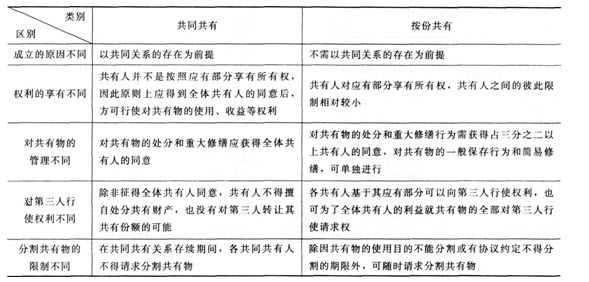

шчЙфКуццц

(фИ)цццчцІхПЕхцГхОчЙхО

1яМццццЏцццфККхЏЙшЊхЗБчфИхЈфКЇцш хЈфКЇфОцГфКЋцчх цуфНПчЈуцЖчххЄхчцхЉухЄхццЏцццх хЎЙчц ИхПяМцЏцЅццццчц ЙцЌц хПу

2яМцццчцГхОчЙхОяМчЌх цЇух ЈщЂцЇухфИцЇухчЛцЇухМЙхцЇу

(фК)цццчххОфИцЖч

1яМцццчххОфИцЖч

цццчххОфИцЖч

|

|

|

х чЉцщІцЌЁфКЇчшшЗхОцц |

чфКЇухГцЏ |

|

х фИКх ЌцГцЙхМшЗхОццц |

хНцхуцВЁцЖч | ||

|

цццч |

ххЇххО

|

х ЖфЛчДцЅц ЙцЎцГхОшЇхЎчЁЎхЎцццхНхБчцЙхМ |

х х уцЗЛщухчАхшчЉхщшчЉуцОхОщхЄБчЉухцххОч |

|

ххО

|

чЛЇхххО

|

щшПфИхЎчцГхОшЁфИКцхКфКцГхЎчфКхЎфЛхццфККхЄххОццц | |

|

цццч |

чИхЏЙцЖч |

х чЉцфИЛфНчхх шцЖчяМхІшНЌшЎЉццц | |

|

цЖч |

цЖч |

х цццхЎЂфНчхх шцЖчяМхІчЉхшЂЋчЇцЏ | |

2яМххЇххОчцЙхМттцЗЛщ

цЗЛщчфИчЇц

хНЂ

чЇчБЛ |

цІхПЕ |

фИОфО |

|

цЗЗх |

цфИхццфККчхЈфКЇфКчИчЛхшщОфЛЅшЏхЋцшЏхЋцщшДЙчЈшПхЄЇяМшцччцццххЈчцГхОфКхЎ |

хАфИЄчЇщЅЎццЗЗхЈфИшЕЗ |

|

щх |

цфИхццфККчшДЂфКЇфКчИчЛхшхНЂццАчшДЂфКЇяМшНчЖшЏЅцАшДЂфКЇцЊшООхАцЗЗхчЈхКІяМфНщчЛцЄцЏфИшНххЄхАхцЅччЖц |

хЈфЛфККчхЛКччЉфИчВхЗцВЙцМ |

|

х хЗЅ |

фИцЙфНПчЈфЛцЙчшДЂфКЇ(хЈфКЇ)хЙЖхАшЏЅшДЂфКЇцЙщ фИКх ЗццДщЋфЛЗхМчцАшДЂфКЇ |

цЈцПх хЗЅхЎЖх З |

3яМххЇххОчцЙхМфИфИхцххО

хцххО

хЎфЙ |

хшЎЉфККфЛЅшДЂфКЇцццшНЌчЇЛфИКчЎчяМхцухЏЙфЛЗхшЎЉфИх цшЏЅшДЂфКЇяМхГфНПхКшЎЉфККц шНЌчЇЛцццчцхЉяМхшЎЉфККфЛххОх Жццц |

|

шІфЛЖ |

(1)хшЎЉфККщЁЛцЏхцчяМхшЎЉфККфИчЅщхКшЎЉфККцЏц цхЄхфКК |

|

щчЈ |

(1)чІцЂцщхЖцЕщчЉфИщчЈхцххОяМхІцЊцЏхМЙшЏущЛщущКЛщхч |

(фИ)х

Бц

1яМцфЛНх

Бц

цфЛНх

БцфККхЏЙх

БцшДЂфКЇфКЋцфИхЎчхКцщЈхуцфЛНх

БцфККфОцЎх

ЖхКцщЈхяМхЏЙфКх

БцчЉчх

ЈщЈфКЋцфНПчЈцЖчцухЄхцфЛНх

БцчфИхЈфКЇцш

хЈфКЇфЛЅххЏЙх

БцчфИхЈфКЇцш

хЈфКЇфНщхЄЇфПЎчМЎчяМхКхНчЛх фЛНщЂфИхфЙфКфЛЅфИчцфЛНх

БцфККхцяМфНх

БцфККфЙщДхІцчКІхЎчщЄхЄу

2яМх

Бхх

Бц

х

Бхх

БцчхНЂхМх

цЌхЄЋхІЛх

БхшДЂфКЇухЎЖхКх

БцшДЂфКЇущфКЇххВхчх

Бцчух

Бхх

БцшДЂфКЇчхЄххКчЛх

ЈфНх

БцфККчхцяМфНх

БцфККфЙщДхІцчКІхЎчщЄхЄу

3яМфКш

хКхЋ

х

Бхх

БцхцфЛНх

БцчхКхЋ

(х)хЛКччЉхКхццц

1яМфИцщЈхттфИцц

фИфИЛфИхОшПхцГхОуцГшЇфЛЅхчЎЁчшЇчКІяМхАфНхЎ

цЙхфИКчЛшЅцЇчЈцПуфИфИЛхАфНхЎ

цЙхфИКчЛшЅцЇчЈцПчяМщЄщЕхЎцГхОуцГшЇфЛЅхчЎЁчшЇчКІхЄяМхКхНчЛцхЉхЎГх

ГчГЛчфИфИЛхцу

2яМх

БцщЈхфИфИх

Бцц

фИфИЛфИхОфЛЅцОхМцхЉфИКчБфИхБЅшЁфЙхЁуфИфИЛхЏЙх

БцщЈхфКЋцчх

Бцхх

БхчЎЁччцхЉщчфИфИЛхЏЙфИцщЈхцццчшНЌшЎЉшфИхЙЖшНЌшЎЉу

уфО3ТЗхЄщщЂух

ГфКцццяМфИхшЏДцГцЃчЁЎчцяМууяМу

AяМцццх

цЌх ццуфНПчЈцуцЖчцххЄхцхщЁЙцшН

BяМфНПчЈццЏцЅццццчц ЙцЌц хП

CяМхЄхццЏцццх

хЎЙчц ИхП

DяМццццЏхЎцДух

ЈщЂчфИчЇчЉцхНЂхМ

EяМчЉцхБфКцццчфИчЇ

учцЁуACD

ушЇЃцуцЌщЂшцЅцццчцІхПЕхчЙхОухЄхццЏцццх

хЎЙчц ИхПяМцЏцЅццццчц ЙцЌц хПучЉцх

цЌцццучЈччЉццЃц

фПчЉцущщЁЙBEшЏДцГцшЏЏу

уфО4ТЗхщщЂуцццчххОцЙхМфИяМяМууяМцЏццАфКфИЛфНфЛЅццчццх цц фИЛхЈфКЇшххОх

ЖцццчцГхОфКхЎу

AяМх

х

BяМцЗЛщ

CяМхцххО

DяМчЛЇхххО

учцЁуA

ушЇЃцуцЌщЂшцЅх

х чцІхПЕух

х цЏццАфКфИЛфНфЛЅццчццх цц фИЛхЈфКЇшххОх

ЖцццчцГхОфКхЎу

уу2014цАшО хЏМяМ2014хЙДфИчКЇчЛцЕхКчЁчЅшЏхЎчОхЄш яН2014фИчКЇчЛцЕхИхчЇчЛфЙ щЂ

уучщЂцЈшяМ2003-2013хЙДфИчКЇчЛцЕхИшшЏчщЂцБцЛу2003-2013хЙДхчКЇчЛцЕхКчЁчщЂхчцЁ

уучНц ЁшО хЏМяМфИКхИЎхЉшчхЈшЊхІчхКчЁфИшНшОхЅНхАццЁ2014хЙДчЛцЕхИшшЏх хЎЙяМ233чНц ЁчВОхПфИКхЄЇхЎЖцфОфК2014хЙДчЛцЕхИхфИчКЇчЛцЕхКчЁхВхКчуфЙ щЂччшЏОчЈяМчЙхЛх шДЙшЏхЌ>>

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖОМУЛљДЁжЊЪЖОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 |  |

БЈУћ |

| 2017ФъжаМЖН№ШкОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖШЫСІзЪдДЙмРэОЋНВАр | ЭѕіЮіЮ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЙЄЩЬЙмРэОЋНВАр | ЙљЯўЭЎ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖВЦеўЫАЪеОЋНВАр | ДЂГЩБј | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖНЈжўОМУзЈОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЗПЕиВњОМУОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖОМУЪІХЉвЕОМУОЋНВАр | ЮКОДжм | ЃЄ350 / ЃЄ350 | |

БЈУћ |