2014хЙДчЛцЕхИуфИчКЇхЗЅхчЎЁчуцАхКшЏцхяМчЋ

- чЌЌ1щЁЕяМшц хцуххМххИ

- чЌЌ2щЁЕяМшчЙфИ фМфИцчЅфИцчЅчЎЁч

- чЌЌ3щЁЕяМшчЙфК фМфИцчЅчхЖхЎухЎцНфИцЇхЖ

- чЌЌ4щЁЕяМшчЙфИ фМфИхЄщЈчЏхЂхц

- чЌЌ5щЁЕяМшчЙх фМфИх щЈчЏхЂхц

- чЌЌ6щЁЕяМшчЙфК фМфИчЛМххц

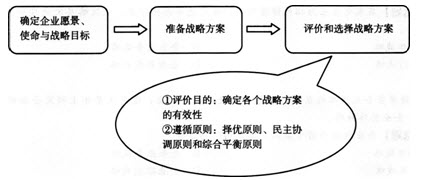

шчЙфК фМфИцчЅчхЖхЎухЎцНфИцЇхЖ

(фИ)фМфИцчЅчхЖхЎ

фМфИцчЅчхЖхЎцЏфЛфМфИххБчх ЈхБхКхяМфЛЅхЎчАфМфИфНПхНхцчЅчЎц фИКцхЏМцЙхяМчЛМххцшЁфИчцЅшххяМшЏфМАхщЂцЕчЋфКхЏЙцчшЁхЈяМхЖхЎфМфИцчЅчшПчЈу

1яМфМфИцчЅчхЖхЎцЕчЈ

2яМфМфИцПцЏуфНПхНфИцчЅчЎц

|

|

хЋфЙ |

чИх ГчЅшЏ |

|

фМфИцПцЏ

|

чБфМфИх щЈчцхцхЖхЎяМхчБхЂщшЎЈшЎКяМшЗхОфМфИфИшДх БшЏяМхНЂцчхЄЇхЎЖцПцх ЈхфЛЅшЕДчцЊцЅцЙх |

(1)фИхЊфИхБфКфМфИщЋхБчЎЁчш

яМфМфИх

щЈцЏфИфНххЗЅщНхКхфИццхЖхЎцПцЏ |

чЛшЁЈ

|

|

хЋфЙ |

чИх ГчЅшЏ |

|

фМфИфНПхН

|

шІшЏДцфМфИчц ЙцЌцЇшДЈфИххЈчччБяМшЏДцфМфИчхЎцЈухВхІуфПЁхПЕуххяМц ЙцЎфМфИцхЁхЏЙшБЁчцЇшДЈцчЄКфМфИщПшПххБчхцЏяМфИКфМфИцчЅчЎц ччЁЎхЎфИцчЅхЖхЎцфОфОцЎ |

(1)хччщЎщЂяМтфМфИчфИхЁцЏфЛфЙт |

|

цчЅчЎц

|

фМфИхЈфИхЎцЖцх цВПх ЖчЛшЅцЙхцщЂцшООхАччцГцц |

(1)фИшЌхЏхфИКчхЉуцхЁуххЗЅхчЄОфМшДЃфЛЛхфИЊцЙщЂ |

уфО4ТЗхЄщщЂуфИхх

ГфКфМфИцПцЏуфНПхНфИцчЅчЎц чшЁЈшПАцЃчЁЎчцяМууяМу

AяМфМфИцПцЏх

цЌц ИхПфПЁфЛАхцЊцЅхцЏфИЄщЈх

BяМфМфИцПцЏхЊфИхБфКфМфИщЋхБчЎЁчш

CяМфМфИфНПхНцЏшІшЏДцфМфИчц ЙцЌцЇшДЈфИххЈчччБяМшЏДцфМфИчхЎцЈухВхІуфПЁхПЕухх

DяМцчЅчЎц фИшЌхЏхфИКчхЉуцхЁуххЗЅхчЄОфМшДЃфЛЛхфИЊцЙщЂ

EяМфМфИцПцЏхччцЏтццЏшАтчщЎщЂяМфМфИфНПхНхччцЏтфМфИчфИхЁцЏфЛфЙтчщЎщЂ

учцЁуACDE

ушЇЃцуцЌщЂшцЅфМфИцПцЏуфНПхНфИцчЅчЎц ччИх

ГшЁЈшПАуфМфИцПцЏфИхЊфИхБфКфМфИщЋхБчЎЁчш

яМфМх

щЈцЏфИфНххЗЅщНхКхфИццхЖхЎцПцЏу

(фК)фМфИцчЅчхЎцН

фМфИцчЅхЎцНцЏфМфИцчЅчЎЁччх

ГщЎчЏшу

1яМхЎцНцЅщЊЄ

2яМхЎцНцЈЁхМ

цЈЁхМ |

цІхПЕ |

чЙчЙяМчМКчЙ |

щхКц хЕ |

|

ццЅх

|

фМфИщЋхБщЂхЏМч чЉЖчЁЎхЎцчЅяМхфМфИчЎЁчфККххЎЃхИфМфИцчЅяМчЖххМКхЖфИхБчЎЁчфККхцЇшЁ |

фМфИщЋхБщЂхЏМшшчцЏхІфНхЖхЎфИфИЊцчЅ |

|

|

хщЉх

|

ххщшЇшПчЈчЛчЛчЛцуцПхБццЎЕхцЇхЖчГЛчЛцЅфПшПцчЅхЎцН |

(1)фМфИщЋхБщЂхЏМщчЙшшчцЏхІфНхЎцНцчЅ |

чЏхЂчЁЎхЎцЇшОхЄЇчфМфИ

|

|

хфНх |

ццчЅхГчшхДцЉхЄЇхАфМфИщЋхБчЎЁчщфНфЙфИяМшАхЈфКщЋхБчЎЁчфККхччЇЏццЇххщ цЇ |

цчЅцЏфИхшЇчЙуфИхчЎччхфИш чИфКхххчфКЇчЉухЏшНфМщфНцчЅччЛцЕхчцЇ |

цЏшОщхфКхЄцшхчМКхАчЈГхЎцЇчЏхЂчфМфИ |

чЛшЁЈ

цЈЁхМ |

цІхПЕ |

чЙчЙяМчМКчЙ |

щхКц хЕ |

|

цхх

|

цхфНхчхфИцхцЉхЄЇхАфКфМфИчшОфНхБцЌЁяМххОфНПцДфИЊфМфИфККхщНцЏцфМфИччЎц хцчЅ |

ххЗЅхП щЁЛцшОщЋччД шДЈяМшІшшДЙшОхЄчфККххцЖщДяМхМКччфМфИцххЏшНфМцЉчфМфИчцфКщЎщЂ |

|

|

хЂщПх |

фМфИчцчЅцЏфЛхКхБхфНшЊфИшфИхАфКЇч |

хЏЙчЎЁчш чшІцБхОщЋ |

|

уфО5ТЗхщщЂухЈфМфИцчЅхЎцНчцЈЁхМфИяМяМууяМцЈЁхМччЙчЙцЏфМфИщЋхБщЂхЏМшшчцЏхІфНхЖхЎфИфИЊцчЅу

AяМхЂщПх

BяМццЅх

CяМцхх

DяМхщЉх

учцЁуB

ушЇЃцуцЌщЂшцЅфМфИцчЅчхЎцНцЈЁхМуццЅхцЈЁхМччЙчЙцЏфМфИщЋхБщЂхЏМшшчцЏхІфНхЖхЎфИфИЊцчЅу

уфО6ТЗхщщЂуфМфИхЈцчЅхЎцНшПчЈфИяМцЗБх

ЅхЎЃфМ ххЈуфНПццфККхщНхфИхЙЖфИцЏцфМфИччЎц хцчЅяМшПцЏяМууяМцчЅхЎцНцЈЁхМу

AяМццЅх

BяМхщЉх

CяМхфНх

DяМцхх

учцЁуD

ушЇЃцуцЌщЂшцЅфМфИцчЅчхЎцНцЈЁхМуцххцЈЁхМцЏцхфНхчхфИцхцЉхЄЇхАфМфИчшОфНхБцЌЁяМххОфНПцДфИЊфМфИфККхщНцЏцфМфИччЎц хцчЅу

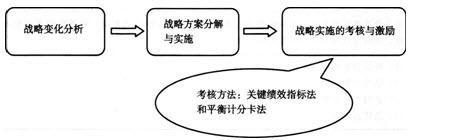

(фИ)фМфИцчЅчцЇхЖ

1яМцчЅцЇхЖчхЋфЙххх

|

|

х ЗфНх хЎЙ |

|

хЋфЙ |

цфМфИцчЅчЎЁчш ххфИцчЅчхЎцНш ц ЙцЎцчЅчЎц хшЁхЈцЙцЁяМхЏЙцчЅчхЎцНчЖхЕшПшЁх ЈщЂчшЏхЎЁяМхцЖхчАххЗЎхЙЖчК цЃххЗЎчцДЛхЈ |

|

хх

|

(1)чЁЎфПчЎц хх |

2яМцчЅцЇхЖчцЕчЈ

уфО7ТЗхщщЂуфМфИцчЅцЇхЖцЕчЈчцЅцЏяМууяМу

AяМхЖхЎчЛЉцц х

BяМщхчК хцЊцН

CяМхЎЁцЅчЛц

DяМшЁЁщхЎщ

чЛЉц

учцЁуA

ушЇЃцуцЌщЂшцЅфМфИцчЅцЇхЖчцЕчЈуфМфИцчЅцЇхЖцЕчЈчцЅцЏхЖхЎчЛЉцц ху

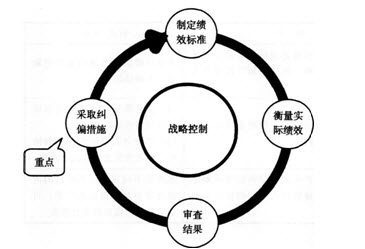

3яМцчЅцЇхЖчцЙцГ

цЙцГ |

чИх ГчЅшЏ |

|

цщІхццГ

|

(1)хКфКшДЂхЁцц чцчЅцЇхЖцЙцГяМфИЛшІшПшЁшДЂхЁцЇхЖ |

|

хЙГшЁЁшЎЁххЁцГ

|

(1)хАчЛчЛчцчЅшНхЎфИКхЏцфНчшЁЁщцц хчЎц хМчфИчЇцАхчЛЉцшЏфЛЗцЙцГ |

|

хЉцЖІшЎЁхшНЎч

|

(1)цхКяМчНфМЏчЙТЗшЅПшцЏчухЉцЖІшЎЁхшІшЏу |

цГЈяМт шДЂхЁшЇхКІущЁОхЎЂшЇхКІхх

щЈцЕчЈфИфИЊшЇхКІфИшЌфМцчЄКфМфИчхЎщ

шНхфИхЎчАчЊч ДцЇфИчЛЉцхП

щчшНхфЙщДчхЗЎшЗущЁОхЎЂшЇхКІцц х

цЌщЁОхЎЂцЛЁцхКІущЁОхЎЂфПцчущЁОхЎЂшЗхОчущЁОхЎЂчхЉчяМфЛЅххЈчЎц хИхКфИцх чфЛНщЂхІфЙ фИцщПшЇхКІцц х

цЌхTцЛЁцхКІуххЗЅфПцчуххЗЅхЙшЎццЌчу

уфО8ТЗхщщЂуфМфИщхИИшПчЈхчЇчАфЛЃхчцЇхЖцЙцГшПшЁцчЅцЇхЖушПчЈцщІхццГцЈхЈшПшЁяМууяМу

AяМшДЈщцЇхЖ

BяМшПхКІцЇхЖ

CяМшДЂхЁцЇхЖ

DяМхЗЅшКцЇхЖ

учцЁуC

ушЇЃцуцЌщЂшцЅцчЅцЇхЖцЙцГфИчцщІхццГушПчЈцщІхццГяМфМфИщшПшЎОчЋфКЇхфКфИщЈяМхЙЖшЎОчЋцшЕфИхПяМхАБхЏфЛЅхЏЙфМфИчцчЅхЎцНчЖхЕшПшЁшДЂхЁцЇхЖу

уфО9ТЗхщщЂухЉцЖІшЎЁхшНЎчфЛЅяМууяМфНфИКцчЅчфИчЛЉчЎц у

AяМхЉцЖІ

BяМчАщ

CяМцчхцЅч

DяМхшЕфКЇцЖчч

учцЁуD

ушЇЃцуцЌщЂшцЅцчЅцЇхЖцЙцГфИчхЉцЖІшЎЁхшНЎчухЉцЖІшЎЁхшНЎчфЛЅхшЕфКЇцЖччфНфИКцчЅчфИчЛЉчЎц у

уу2014цАшО хЏМяМ2014фИчКЇчЛцЕхИхчЇчЛфЙ щЂ

уучщЂцЈшяМ2003-2013хЙДфИчКЇчЛцЕхИшшЏчщЂцБцЛу2003-2013хЙДхчКЇчЛцЕхКчЁчщЂхчцЁ

уучНц ЁшО хЏМяМфИКхИЎхЉшчхЈшЊхІчхКчЁфИшНшОхЅНхАццЁ2014хЙДчЛцЕхИшшЏх хЎЙяМ233чНц ЁчВОхПфИКхЄЇхЎЖцфОфК2014хЙДчЛцЕхИхфИчКЇчЛцЕхКчЁхВхКчуфЙ щЂччшЏОчЈяМчЙхЛх шДЙшЏхЌ>>

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖОМУЛљДЁжЊЪЖОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 |  |

БЈУћ |

| 2017ФъжаМЖН№ШкОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖШЫСІзЪдДЙмРэОЋНВАр | ЭѕіЮіЮ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЙЄЩЬЙмРэОЋНВАр | ЙљЯўЭЎ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖВЦеўЫАЪеОЋНВАр | ДЂГЩБј | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖНЈжўОМУзЈОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЗПЕиВњОМУОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖОМУЪІХЉвЕОМУОЋНВАр | ЮКОДжм | ЃЄ350 / ЃЄ350 | |

БЈУћ |