46、

C公司只生产和销售甲、乙两种产品。目前的信用政策为“2/15, N/30”,有占销售额 60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80% 可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回, 需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产 品销售量为4万件,单价100元,单位变动成本60元;乙产品销售量2万件,单价300 元,单位变动成本240元,公司目前的固定成本总额为140万元。

如果明年将信用政策改为“5/10,N/20”,预计不会影响产品的单价、单位变动成本和 销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销 售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在 信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10% 的收账费用。

该公司应收账款的资本成本为12%。

要求:

(1) 按加权平均法计算加权平均边际贡献率和变动成本率。

(2) 按加权平均法进行多种产品的保本分析,计算公司目前各产品的保本销售量及保本 销售额。

(3) 假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年 按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。

(4) 假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息。

(5)计算改变信用政策引起的税前损益变动额,并据此说明公司应否改变信用政策。

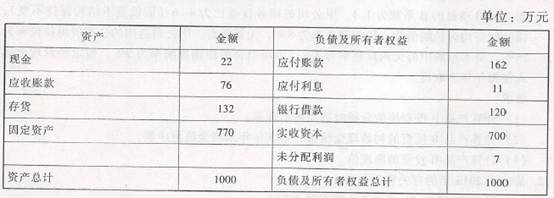

47、 A公司是一家零售商,正在编制2013年12月份的预算,有关资料如下:

(1) 预计的2013年11月30日资产负债表如下:

(2) 销售收入预计:2013年11月200万元,12月220万元;2014年1月230万元。

(3) 销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4) .采购付现预计:销售商品的80%在前一个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5) 预计12月份购置固定资产需支付60万元;全年折旧费216万元,每月的折旧费相同;除折旧外的其他管理费用均须用现金支付,预计12月份为26. 5万元;12月末归还一年前借人的到期借款120万元。

(6) 预计销售成本率75%。

(7) 预计银行借款年利率10% ,还款时支付利息。

(8) 企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9) 假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1) 销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2) 现金、应收账款、应付账款、存货的期末余额;

(3) 税前利润。

48、 已知:A公司2013年年初负债总额为4000万元,所有者权益是负债的1. 5倍,该年的资 本积累率为150% ,年末资产负债率为25% ,平均负债的年均利息率为10%,全年固定 成本总额为6犯5万元,净利润为10050万元,适用的企业所得税税率为25% , 2013年初 发行在外的股数为10000万股,2013年3月1日,经股东大会决议,以截止2012年末公 司总股本为基础,向全体股东发放10%的股票股利,工商注册登记变更完成后的总股数 为11000万股。2013年9月30日新发股票5000万股。2013年年末的股票市价为5元, 2013年的负债总额中包括2013年7月1日平价发行的面值为1000万元,票面利率为 1%,每年年末付息的3年期可转换债券,转换价格为5元/股,债券利息不符合资本化 条件,直接计人当期损益,假设企业没有其他的稀释潜在普通股。

要求:根据上述资料,计算A公司的下列指标:

(1) 2013年年初的所有者权益总额…

(2) 2013年的基本每股收益和稀释每股收益。

(3) 2013年年末的每股净资产、市净率和市盈率。

(4) 2013年的平均负债额及息税前利润。

(5) 计算该公司2014年的经营杠杆系数、财务杠杆系数和总杠杆系数。

(6) 若2014年的产销量会增加10%,假设其他条件不变,公司2014年的息税前利润会 增长多少?

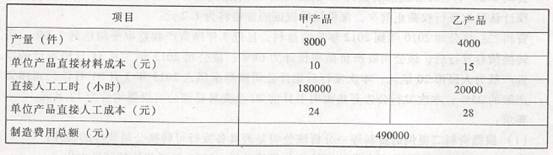

49、某企业本月生产甲、乙两种产品,其中甲产品技术工艺过程较为简单,生产批量较大; 乙产品工艺过程较为复杂,生产批量较小。其他有关资料见下表:

假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、 设备维修、生产订单、材料订单、生产协调等六个作业成本中心;各作业成本中心的可 追溯成本、成本动因和作业量等有关资料见下表:

要求:

(1) 采用传统成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

(2) 采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

(3) 针对两种成本计算方法在计算甲、乙两种产品应分配的制造费用及单位成本的差异进行原因分析。