(二)营业税税目与税率

现行营业税的税目按照行业、类别的不同设置了9个税目。

1.交通运输业(税率为3%)

(1)交通运输业包括陆路运输、水路运输、航空运输、管道运输和装卸搬运五大类。

(2)凡与运营业务有关的各项劳务活动,均属交通运输业税目的征收范围,包括打捞,理货,港务局提供的引航、系解缆、搬家、停泊、移泊等劳务及引水员交通费、过闸费、货物港务费等。

(3)打捞也可以比照水路运输的办法征税。

(4)对远洋运输企业从事程租、期租业务和航空运输企业从事湿租业务取得的收入,按“交通运输业”税目征收营业税。

2.建筑业(税率为3%)

(1)建筑业是指建筑安装工程作业等,包括建筑工程、安装工程、修缮工程、装饰工程和其他工程作业等内容。自建自用建筑物,其自建行为不是建筑业的征税范围。出租或投资入股的自建建筑物,也不是建筑业的征税范围。

(2)管道煤气集资费(初装费)业务应按“建筑业”税目征收营业税。

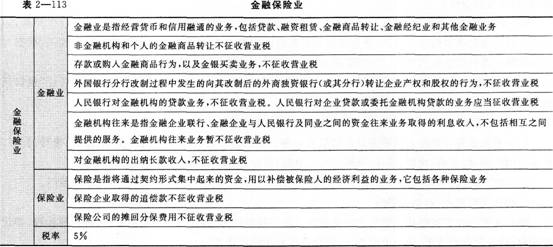

3.金融保险业(见表2—113)

4.邮电通信业(税率为3%)

邮电通信业是指专门办理信息传递的业务活动的总称,包括邮政、电信及与邮政、电信相关的业务。

单位和个人从事快递业务按此税目征收营业税。

5.文化体育业(税率为3%)

文化体育业是指经营文化、体育活动的业务,包括文化业和体育业。

(1)文化业是指从事文化活动的业务,包括表演、播映、其他文化业。广告的播映属于“服务业——广告业”征税范围。出租文化场所属于“服务业——租赁业”征税范围。

(2)体育业是指举办各种体育比赛和为体育比赛或体育活动提供场所的业务。以租赁方式为体育比赛提供场所的业务,属于“服务业——租赁业”征税范围。

6.娱乐业

(1)娱乐业是指为娱乐活动提供场所和服务的业务,包括经营歌厅、舞厅、卡拉OK舞厅、音乐茶座、台球、高尔夫球、保龄球场、网吧、游艺场等娱乐场所以及娱乐场所为顾客进行娱乐活动提供服务的业务。

(2)税率:5%一20%,具体适用的税率,由各省、自治区、直辖市人民政府根据当地的实际情况在税法规定的幅度内决定。对夜总会、歌厅、舞厅、射击、狩猎、跑马、游戏、高尔夫球、游艺、电子游戏厅等娱乐行为一律按20%的税率征收营业税。保龄球、台球减按5%的税率征收营业税,税目仍属于“娱乐业”。

7.服务业(税率为5%)

服务业是指利用设备、工具、场所、信息或技能为社会提供服务的业务,包括代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业、其他服务业。

(1)代理报关业务应按照“服务业——代理业”税目征收营业税。

(2)金融经纪业不按本税目征税,属于“金融保险业”科目的征税范围

(3)服务性单位将委托方预付的餐费转付给餐饮企业,并向委托方和餐饮企业收取服务费的,属于餐饮中介服务,应按“服务业——代理业”税目征收营业税。

(4)单位和个人在旅游景区经营索道、旅游游船、观光电梯、观光电车、景区环保客运车取得的收入按“服务业——旅游业”税目征收营业税。

(5)单位和个人将承租的场地、物品、设备等转租给他人的行为属于租赁行为,按“服务业——租赁业”税目征收营业税。

(6)对远洋运输企业从事光租业务和航空运输企业从事干租业务取得的收入,应按“服务业一租赁业”税目征收营业税。

(7)酒店产权式经营业主(以下简称业主)在约定的时间内提供房产使用权与酒店进行合作经营,如房产产权并未归属新的经济实体,业主按照约定取得的固定收入和分红收入均应视为租金收入,根据有关税收法律及行政法规的规定,应按照“服务业——租赁业”税目征收营业税。

(8)交通部门有偿转让高速公路收费权行为,属于营业税征收范围,应按“服务业租赁业”税目征收营业税。

(9)广告代理业务按“服务业——广告业”税目征收营业税。

(10)其他服务业是指上述业务以外的服务业务。如沐浴、理发、洗染、照相、美术、裱画、誊写、打字、镌刻、计算、测试、试验、化验、录音、录像、复印、晒图、设计、制图、测绘、勘探、打包、咨询等。

(11)航空勘探、钻井(打井)勘探、爆破勘探,不按本税目征税,属于“建筑业”税目的征税范围。

8.转让无形资产(税率为5%)

转让无形资产是指转让无形资产的所有权或使用权的行为,包括转让土地使用权、转让商标权、转让专利权、转让非专利技术、出租电影拷贝、转让著作权和转让商誉。

(1)土地所有者出让土地使用权和土地使用者将土地使用权还给土地所有者的行为,不征收营业税。

(2)纳税人将土地使用权归还给土地所有者时,只要出具县级(含)以上地方人民政府收回土地使用权的正式文件,无论支付征地补偿费的资金来源是否为政府财政资金,均不征收营业税。

(3)土地使用者转让、抵押或置换土地,无论其是否取得了该土地的使用权属证书,无论其在转让、抵押或置换土地过程中是否与对方当事人办理了土地使用权属证书变更登记手续,只要土地使用者享有占有、使用、收益或处分该土地的权利,且有合同等证据表明其实质转让、抵押或置换了土地并取得了相应的经济利益,土地使用者及其对方当事人就应当依照税法规定缴纳营业税。

(4)土地整理储备供应中心(包括土地交易中心)转让土地使用权取得的收入按“无形资产——土地使用权”税目征收营业税。

(5)以无形资产投资入股,参与接受投资方的利润分配、共同承担投资风险的行为,不征收营业税。在投资后转让其股权的也不征收营业税。

(6)单位和个人转让在建项目时,不管是否办理立项人和土地使用人的更名手续,其实质是发生了转让不动产所有权或土地使用权的行为,对于转让在建项目行为应按以下办法征收营业税:

A.转让已完成土地前期开发或正在进行土地前期开发,但尚未进入施工阶段的在建项目,按“无形资产——土地使用权”税目征收营业税。

B.转让已进入建筑物施工阶段的在建项目,按“销售不动产”税目征收营业税。在建项目是指立项建设但尚未完工的房地产项目或其他建设项目。

(7)土地租赁,不按转让无形资产税目征税,属于“服务业一租赁业”税目的征税范围。

9.销售不动产(税率为5%)

(1)销售不动产是指有偿转让不动产所有权的行为,包括销售建筑物或构筑物和销售其他土地附着物。在销售不动产时连同不动产所占土地的使用权一并转让的行为,比照销售不动产征收营业税。

(2)以不动产投资人股,参与接受投资方利润分配、共同承担投资风险的行为,不征收营业税。在投资后转让股权的,也不征收营业税。

(3)转让企业产权是整体转让企业资产、债权、债务及劳动力的行为,其转让价格不仅仅是由资产价值决定的,与企业销售不动产、转让无形资产的行为完全不同。因此.转让企业产权的行为不应征收营业税。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!