2015学习没方向? 233网校讲师教你如何备考? 留言送积分

233网校讲师教你如何备考? 留言送积分

考点二十七 营业税法律制度

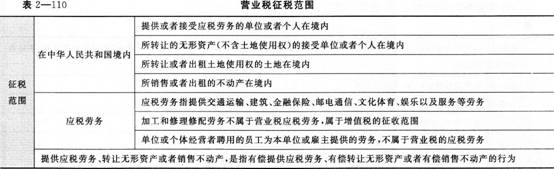

(一)营业税的征税范围

1.营业税征税范围的一般规定(见表2—110)

2.营业税征税范围的特殊规定

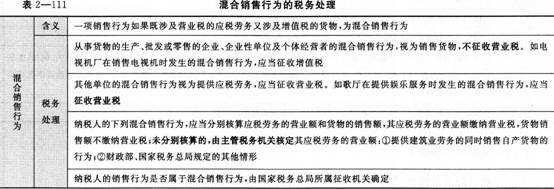

(1)混合销售行为(见表2—111)。

(2)兼营行为。

①纳税人兼营应税行为和货物或者非应税劳务的,应当分别核算应税行为的营业额和货物或者非应税劳务的销售额,其应税行为营业额缴纳营业税,货物或者非应税劳务销售额不缴纳营业税;未分别核算的,由主管税务机关核定其应税行为营业额。

②纳税人兼有不同税目的应税劳务、转让无形资产或者销售不动产,应当分别核算不同税目的营业额、转让额、销售额(统称营业额);未分别核算营业额的,从高适用税率。

③纳税人兼营免税、减税项目的,应当单独核算免税、减税项目的营业额;未单独核算营业额的,不得免税、减税。

(3)混合销售行为与兼营行为的区分。

①相同之处。纳税人在生产经营活动中都涉及了营业税应税劳务和增值税货物销售两类业务。

②不同之处。A.混合销售行为是在同一项(次)销售业务中同时涉及营业税应税劳务和增值税货物销售,劳务价款和货物销售款同时从同一个客户收取,这两种款项在财务上难以分别核算。如某商店销售给王某一台电视机,售价5500元,同时提供送货服务收取送货费50元,则该商店的经营活动属于混合销售行为。

B.兼营行为是纳税人兼有营业税应税劳务和增值税货物销售两类业务,并且这种经营活动并不发生在同一项(次)业务中,收取的两种款项在财务上可以分别核算。如某酒店主要经营餐饮和住宿业务,又在店内大堂开设了独立核算的商品部,则该酒店的经营活动属于兼营行为。

(4)视同发生应税行为。纳税人有下列情形之一的,视同发生应税行为:①单位或者个人将不动产或者土地使用权无偿赠送其他单位或者个人;②单位或者个人自己新建建筑物后销售,其所发生的自建行为;③财政部、国家税务总局规定的其他情形。

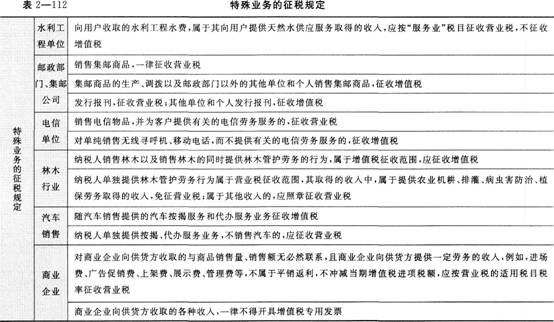

(5)特殊业务的征税规定(见表2—112)。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!