庄欣老师2020年初级会计师《初级会计实务》精讲班课程,本节视频讲解初级会计实务第一章会计概述中的会计基本假设、会计基础和会计信息质量要求考点。免费试听庄欣老师精讲班课程>>

庄欣老师介绍

实战派财会辅导专家,副教授,美国注册管理会计师,注册会计师,税务师,IMA协会会员。曾多年任职于上市公司财务总监,中国500强企业财务负责人,统筹管理财务工作。多年一线考培类授课经验,课程幽默风趣,善于利用案例总结归纳知识点,授课通俗易懂,思路清晰流畅,妙趣横生。

第一章 会计概述

第二节 会计基本假设、会计基础和会计信息质量要求

一、会计基本假设

会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理设定。

(一)会计主体

会计主体是指企业会计确认、计量、报告的空间范围,即会计核算和监督的特定单位或组织。

企业应当对其本身发生的交易或者事项进行会计确认、计量和报告,反映企业本身所发生的经济活动。

会计主体与法律主体(法人)并非是对等的概念。

一般来说法律主体可以作为会计主体,但会计主体不一定是法律主体。

【例题·单选题】关于会计主体的概念,下列各项说法中不正确的是( )。

A.可以是独立法人,也可以是非法人

B.可以是一个企业,也可以是企业内部的某一个单位

C.可以是一个单一的企业,也可以是由几个企业组成的企业集团

D.会计主体所核算的生产经营活动也包括其他企业或投资者个人的其他生产经营活动

【例题·多选题】下列项目中,可以作为一个会计主体进行核算的有( )。

A.母公司

B.子公司

C.母公司和子公司组织的企业集团

D.销售部门

(二)持续经营

持续经营是指在可以预见的将来,会计主体将会按当前的规模和状态持续经营下去,不会停业,也不会大规模消减业务。

即在可预见的未来,该会计主体不会破产清算,所持有的资产将正常营运,所负有的债务将正常偿还。

【例题·单选题】企业在生产经营过程中将按照既定的用途使用资产和既定的合约条件清偿债务,会计人员在此基础之上选择会计原则和方法,是基于( )假设。

A.会计主体

B.货币计量

C.持续经营

D.会计分期

(三)会计分期

会计分期指将会计主体持续的生产经营活动划分为一个个连续的、长短相同的期间,以便分期结算账目和编制财务会计报告。

由于会计分期,才产生了当期与以前期间、以后期间的差别,才产生权责发生制和收付实现制的区别,进而出现了应收、应付、预收、预付、折旧、摊销等会计处理方法。

【例题·判断题】由于有了持续经营这个会计核算的基本前提,才产生了当期与其他期间的区别,从而出现了权责发生制与收付实现制的区别。( )

(四)货币计量

货币计量是指会计主体在会计确认、计量和报告时以货币作为计量尺度,反映会计主体的经济活动。

二、会计基础

会计基础是指会计确认、计量和报告的基础,包括 权责发生制和收付实现制。

(一)权责发生制(看权责)

权责发生制也称应计制或应收应付制,是指收入、费用的确认应当以收入和费用的实际发生作为确认的标准,合理确认当期损益的一种会计基础。

权责发生制要求凡是当期已经实现的收入、已经发生和应当负担的费用,不论款项是否收付,都应当作为当期的收入、费用;

凡是不属于当期的收入、费用,即使款项已经在当期收付了,也不应当作为当期的收入、费用。

(二)收付实现制(看钱)

也称现金制,是以收到或支付现金作为确认收入和费用的标准,是与权责发生制相对应的一种会计基础。

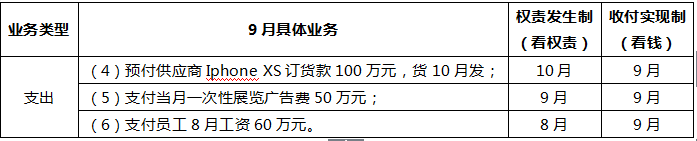

【例题】233网校本月(9月)发生如下经济业务:

(1)收到经销商预付的20万货款,货10月发;

(2)当月现销货款10万元销售款;

(3)收到经销商前欠货款40万元,货8月已发;

(4)预付供应商Iphone XS订货款100万元,货10月发;

(5)支付当月一次性展览广告费50万元;

(6)支付员工8月工资60万元。

问题:以上收支分别应该计入什么会计期间?

(三)两种制度使用

盈利性单位组织使用权责发生制;

非盈利性单位组织通常情况下使用收付实现制;

其中,预算会计采用收付实现制,财务会计采用权责发生制。

三、会计信息质量要求

会计信息质量要求是对企业财务报告中所提供高质量会计信息的基本规范,是使财务报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征。

(一)可靠性(真实客观)

可靠性要求企业应当以实际发生的交易或事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。

贯彻可靠性要求,企业应当:

1.以实际发生的交易或者事项为依据进行确认、计量和报告。

2.符合重要性和成本效益原则的前提下,保证会计信息的完整性。

3.在财务会计报告中列示的会计信息应当是中立的。

【例题·多选题】下列符合可靠性要求的有( )。

A.所有企业执行的会计政策应当统一,便于可比

B.以实际发生的交易或者事项为依据进行核算

C.符合重要性和成本效益原则前提下,保证会计信息的完整性

D.会计信息应当是真实可靠、内容完整、及时准确

(二)相关性(有用)

相关性要求企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去和现在的情况作出评价,对未来的情况作出预测。

(三)可理解性(完整、看得懂)

可理解性要求企业提供的会计信息应当清晰明了,便于财务报告使用者理解和使用。

(四)可比性(口径可比)

可比性要求企业提供的会计信息应当相互可比。

【例题·多选题】下列各项中,符合可比性信息质量要求的有( )

A.企业提供的会计信息应便于使用者理解和使用

B.同一企业不同时期的会计信息相互可比

C.不同企业相同会计期间会计信息应该相互可比

D.企业采用的会计政策,以后期间不得变更

【例题·判断题】可比性要求企业采用的会计处理方法和程序前后各期应当一致,不得变更。( )

(五)实质重于形式(判断看本质)

实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或者事项的法律形式为依据。

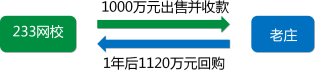

【例题】233网校为缓解资金困难,将本公司一栋办公楼以1000万元的价格出售给老庄,并约定一年后以1120万元的价格购回。双方签订合同后,老庄支付了1000万房款并办理相关过户手续。

问:233网校针对该笔交易是否应该确认“收入”?

(六)重要性

重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

在评价某项目的重要性时,很大程度上取决于会计人员的职业判断,一般来说,可以从项目的性质和金额两个方面综合考虑。

(七)谨慎性

谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

企业的生产经营活动面临着许多风险和不确定性,如:企业对可能发生的资产减值损失计提减值准备、固定资产采用加速折旧法计提折旧、售出存货可能发生的保修义务确认预计负债等。

需要注意的是,谨慎性原则并不意味着企业可以任意设置各种秘密准备,否则,就属于滥用谨慎性原则,将被作为重大会计差错进行处理。

(八)及时性(快,信息的生命)

及时性要求企业对于已经发生的交易或者事项,应当及时进行会计确认、计量和报告,不得提前或者延后。

一是要求及时收集会计信息;

二是要求及时处理会计信息;

三是要求及时传递会计信息。

【例题·单选题】下列符合会计信息质量基本要求的有( )

A.企业提供的会计信息应当清晰明了,便于理解

B.对于相似的交易或事项,不同企业应当采用一致的会计政策

C.会计信息根据交易或事项的经济实质和法律形式进行确认、计量和报告

D.企业可以通过设置秘密准备来规避估计到的各种风险和损失

【例题·单选题】下列不属于会计信息质量要求的是( )。

A.重要性

B.谨慎性

C.可比性

D.权责发生制

——本内容来自233网校初级会计师庄欣老师《初级会计实务》课程讲义,版权归233网校,禁止转载,违者必究!

相关推荐:《初级会计实务》常考知识点突破64天

2020年初级会计职称备考已经开始,难点多,立即加入233网校取证班学习,早备考早拿证>>