庄欣老师2020年初级会计师《初级会计实务》精讲班课程,本节视频讲解初级会计实务第一章会计概述中的会计科目和借贷记账法考点。免费试听庄欣老师精讲班课程>>

庄欣老师介绍

实战派财会辅导专家,副教授,美国注册管理会计师,注册会计师,税务师,IMA协会会员。曾多年任职于上市公司财务总监,中国500强企业财务负责人,统筹管理财务工作。多年一线考培类授课经验,课程幽默风趣,善于利用案例总结归纳知识点,授课通俗易懂,思路清晰流畅,妙趣横生。

第一章 会计概述

会计科目和借贷记账法(三)

1.试算平衡的分类

(1)发生额试算平衡

发生额试算平衡法根据本期所有账户借方发生额合计与贷方发生额合计的恒等关系,来检验本期发生额记录是否正确。试算平衡公式为:

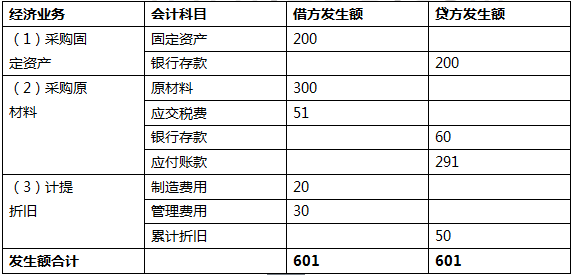

案例:233网校本月发生如下经济业务:

(1)以银行存款200万元购买一栋办公楼(不考虑相关税费);

(2)购买一批价值300万元的材料,以银行存款支付60万元,剩余货款下月支付;

(3)计提生产车间和管理部门办公楼折旧,分别为20万元和30万元;

则会计分录如下:

(1)借:固定资产200

贷:银行存款200

(2)借:原材料300

应交税费——应交增值税(进项税额)51

贷:银行存款60

应付账款291

(3)借:制造费用20

管理费用30

贷:累计折旧50

综合统计如下:

结论:借方发生额=贷方发生额,发生额试算平衡。

(2)余额试算平衡

余额试算平衡法是根据本期所有账户借方余额合计数与贷方余额合计数的恒等关系,检验本期账户记录是否正确的方法。

试算平衡公式为:

全部账户的借方期初余额合计=全部账户的贷方期初余额合计

全部账户的借方期末余额合计=全部账户的贷方期末余额合计

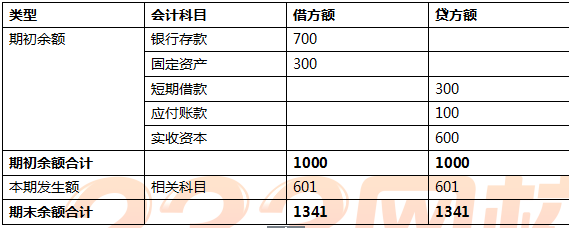

案例:承上例,假设本期期初:

资产1000万元,其中:银行存款700万元,固定资产300万元;

负债400万元,其中:短期借款300万元,应付账款100万元;

所有者权益600万元,其中:实收资本600万元。

本期发生上例三个业务(假设期末损益类科目尚未结转)。

余额试算平衡如下:

结论:期初借方余额=期初贷方余额,

期末借方余额=期末贷方余额,

本期余额试算平衡。

2.试算平衡表的编制

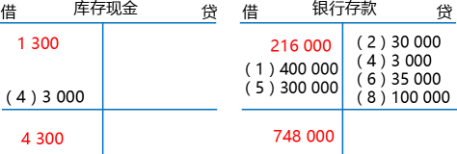

【例题】资料:某企业3月份发生如下经济业务:

(1)收到投资者投入的货币资金投资400 000元,已存入银行。

(2)用银行存款30 000元购入不需要安装设备一台。

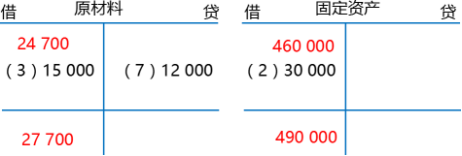

(3)购入材料一批,买价和运费计15 000元,货款尚未支付。

(4)从银行提取现金3 000元备用。

(5)从银行取得临时借款300 000元,存入银行。

(6)用银行存款35 000元偿还应付账款。

(7)生产产品领用材料一批,价值12 000元。

(8)用银行存款100 000元偿还短期借款。

要求:

(1)根据所给经济业务编制会计分录;

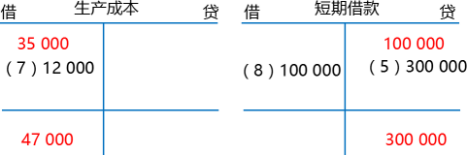

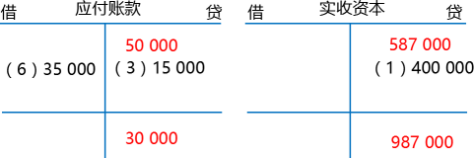

(2)根据给出余额资料的账户开设并登记有关总分类账户(开设T形账户即可);

(3)根据账户的登记结果编制“总分类账户发生额及余额试算表”。

1.根据所给经济业务编制会计分录。

(1)借:银行存款400 000

贷:实收资本400 000

(2)借:固定资产30 000

贷:银行存款30 000

(3)借:原材料15 000

贷:应付账款15 000

(4)借:库存现金3 000

贷:银行存款3 000

(5)借:银行存款300 000

贷:短期借款300 000

(6)借:应付账款35 000

贷:银行存款35 000

(7)借:生产成本12 000

贷:原材料12 000

(8)借:短期借款100 000

贷:银行存款100 000

试算平衡表中一般应设置“期初余额”、“本期发生额”和“期末余额”三大栏目, 其下分设“借方”和“贷方”两个小栏。各大栏中的借方合计与贷方合计应该平衡相等,否则,便存在记账错误。

为了简化表格,试算平衡表也可只根据各个账户的本期发生额编制,不填列各账户的期初余额和期末余额。

总分类账户发生额及余额试算表

提示:

(1)如果试算表借贷不相等,肯定账户记录有错误,应认真查找,直到实现平衡为止。

(2)即便实现了有关三栏的平衡关系,并不能说明账户记录绝对正确,因为有些错误并不会影响借贷双方的平衡关系。

提示:

①漏记某项经济业务;

②重记某项经济业务;

③某项经济业务记错有关账户;

④某项经济业务在账户记录中,颠倒了记账方向;

⑤借方或贷方发生额中,偶然发生多记或少记并相互抵消,借贷仍然平衡;

⑥某项经济业务记录的应借应贷科目正确,但借贷双方金额同时多记或少记,且金额一致,借贷仍然平衡。

【例题·单选题】下列错误事项能通过试算平衡发现的是( )。

A.借贷科目用错

B.某项经济业务重复记账

C.应借应贷账户中借贷方向颠倒

D.应借应贷账户中金额不等

【例题·单选题】“应付账款”账户期初贷方余额为1 000元,本期贷方发生额为5 000元,本期贷方余额为2 000元,该账户借方发生额为( )元。

A.4 000

B.3 000

C.2 000

D.1 000

【例题·单选题】下列各账户中,与“应付职工薪酬”账户结构相同的是( )。

A.固定资产

B.主营业务收入

C.管理费用

D.实收资本

【例题·多选题】下列各个账户中,期末可能有贷方余额的有( )。

A.管理费用

B.应付账款

C.实收资本

D.预收账款

【例题·判断题】发生额及余额试算平衡中本期借方发生额合计等于本期贷方发生额合计,说明账户发生额记录肯定没有错误。( )

——本内容来自233网校初级会计师庄欣老师《初级会计实务》课程讲义,版权归233网校,禁止转载,违者必究!

相关推荐:初级会计考试课程讲义

2020年初级会计职称备考已经开始,难点多,立即加入233网校取证班学习,早备考早拿证>>