交易性金融资产的账务处理非常的重要,需要进行全面的掌握。并且交易性金融资产是金融资产里最简单的一个科目,也是初级会计实务常考点,这篇文章把初级会计实务所涉及的考点总结给大家。

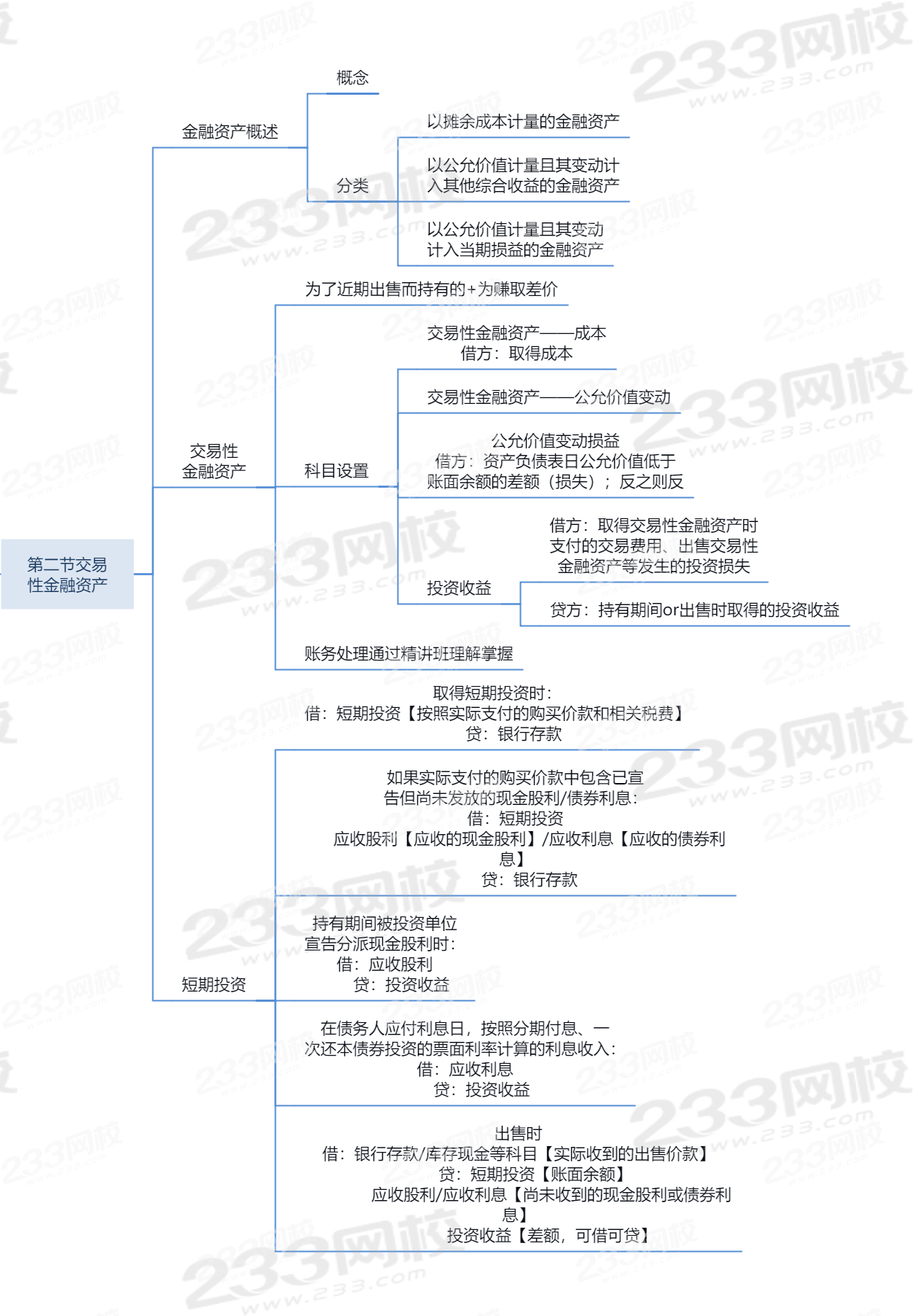

【考点一】 基础知识概述(★★)

知识点 | 关键突破口 |

核算内容 | 为了近期出售而持有的+为赚取差价(股票、债券、基金) |

涉及的科目 | |

①交易性金融资产 | 资产类科目,借增贷减。 |

②公允价值变动损益 | 属于①的二级科目,核算公允价值和账面余额的差额。 |

③投资收益 | 损益类科目,借减贷增。 |

【考点二 】科目设置(★★★)

科目 | 使用 | |

交易性金融资产 | ——成本 | 借方:取得成本 |

——公允价值变动 | 借方:资产负债表日其公允价值高于账面余额的差额,以及出售交易性金融资产时结转公允价值低于账面余额的变动金额(贷方则相反) | |

公允价值变动损益 | 借方:资产负债表日公允价值低于账面余额的差额(损失);反之则反 | |

投资收益 | 借方:取得交易性金融资产时支付的交易费用、出售交易性金融资产等发生的投资损失 贷方:持有期间or出售时取得的投资收益 | |

【考点三】 账务处理(★★★)

1、取得交易性资产

应收股利/应收利息【价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息】

投资收益【交易费用】

应交税费——应交增值税(进项税额)【交易费用增值税专用发票注明的进项税额】

贷:其他货币资金——存出投资款【实际支付金额】

2、持有交易性金融资产

①企业持有交易性金融资产期间,对于被投资单位宣告发放的现金股利或已到付息期但尚未领取的债券利息,应当确认为应收项目,并计入投资收益。

借:应收股利/应收利息

贷:投资收益

②实际收到时作为冲减应收项目处理:

借:其他货币资金等

贷:应收股利/应收利息

(2)资产负债表日的处理

①公允价值上升

借:交易性金融资产——公允价值变动【资产负债表日的公允价值高于其账面余额的差额】

贷:公允价值变动损益

②公允价值下降:与公允价值上升的分录相比,借贷相反。

3、出售交易性金融资产的账务处理

借:其他货币资金——存出投资款(实际收到的金额)

贷:交易性金融资产——成本

——公允价值变动(可借可贷,反方向冲减)

投资收益(倒挤的,可借可贷)

【补充说明】转让金融商品应交增值税的账务处理:

①产生转让收益

借:投资收益【按应纳税额】

贷:应交税费——转让金融商品应交增值税

②产生转让损失

借:应交税费——转让金融商品应交增值税

贷:投资收益【按可结转下月抵扣税额】

【注意】年末,如果“应交税费——转让金融商品应交增值税”科目有借方余额:

①说明本年度的金融商品转让损失无法弥补,且本年度的金融商品转让损失不可转入下年度继续抵减转让金融资产的收益。

②应将“应交税费——转让金融商品应交增值税”科目的借方余额转出。

借:投资收益

贷:应交税费——转让金融商品应交增值税

【考点四】 金融资产概述(★★)2022年新增

★授课特点:多年一线考培类授课经验,课程幽默风趣,善于利用案例总结归纳知识点,授课通俗易懂,思路清晰流畅,妙趣横生。

(一)金融资产的概念

金融资产,是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产:

1、从其他方收取现金或其他金融资产的合同权利。例如,企业的银行存款、应收账款、应收票据和贷款等均属于金融资产。

【易错点】预付账款产生的未来经济利益是商品或服务,不是收取现金或其他金融资产的权利,不是金融资产。

2、在潜在有利条件下,与其他方交换金融资产或金融负债的合同权利。

3、将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将收到可变数量的自身权益工具。

4、将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

(二)金融资产的分类

1、以摊余成本计量的金融资产——同时符合

(1)管理该金融资产的业务模式是以收取合同现金流量为目标。

(2)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

2、以公允价值计量且其变动计入其他综合收益的金融资产——同时符合

(1)管理该金融资产的业务模式,既以收取合同现金流量为目标又以出售该金融资产为目标。

(2)该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

3、以公允价值计量且其变动计入当期损益的金融资产

1、(2020年单选题)ABC公司从证券交易所购入北方公司股票400万股,每股支付购买价款15元(其中包括已宣告但尚未发放的现金股利0.5元/股)。另支付交易费用4万元。ABC公司将其划分为交易性金融资产核算,则该交易性金融资产的入账价值是( )万元。

A、5 796

B、5 800

C、6 000

D、6 004

2、(2019年单选题)2018年12月1日,某企业“交易性金额资产——A上市公司股票”借方余额为1 000 000元;12月31日,A上市公司股票的公允价值为1 050 000元。不考虑其他因素,下列各项中,该企业关于持有A上市公司股票相关会计科目处理正确的是( )。

A、贷记“投资收益"科目50 000元

B、贷记“资本公积”科目50 000元

C、贷记“公允价值变动损益”科目50 000元

D、货记“营业外收入”科目50 000元

借:交易性金融资产——公允价值变动 50 000

贷:公允价值变动损益 50 000

3、(2019年单选题)下列各项中,关于交易性金融资产相关会计处理表述正确的是( )。

A、资产负债表日,其公允价值与账面余额之间的差额计入投资收益

B、按取得时的公允价值作为初始入账金额

C、出售时公允价值与账面余额的差额计入公允价值变动损益

D、取得时发生相关交易费用计入初始入账金额

2023初会好课全新升级,现在购课即享2022全套课程赠送。更有四大资料购课即赠!购课即享小班督学服务+退费保障,点击试听>>

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。