2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年审计预习阶段备考知识点进行了更新,快来一起学习!

2023年注会取证新考季——试听入口

第二章预习考点:重要性

财务报告编制基础通常从编制和列报财务报表的角度阐释重要性概念。通常而言,重要性概念可以从下列方面进行理解:

1、如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,则通常认为错报是重大的。

2、对重要性的判断是根据具体环境作出的,并受错报的金额或者性质的影响,或者受到两者的共同影响。

3、判断某事项对财务报表使用者是否重大,是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的。

01重要性水平的确定

一、注册会计师在确定计划的重要性水平时,应当考虑以下因素:

1、对被审计单位及其环境的了解

2、审计的目标

3、财务报表各项目的性质及其相互关系

4、财务报表项目的金额及其波动幅度

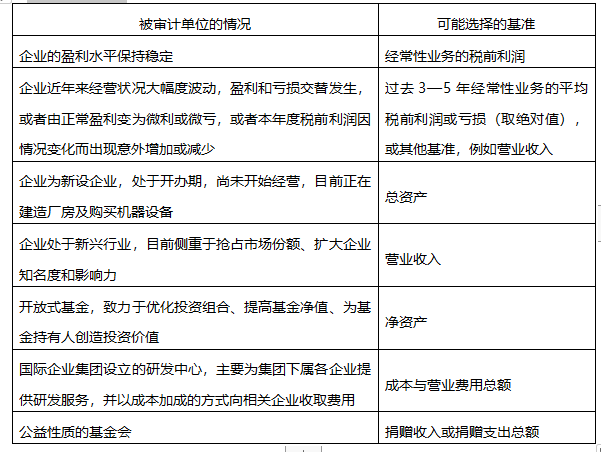

02重要性的具体确认原则

1、常用的基准

【注意】

①注册会计师在确定重要性水平时,不需考虑与具体项目计量相关的固有不确定性。例如存在一项未决诉讼,属于具有高度不确定性的大额预计负债,但是并不会因此确定一个更高或者更低的重要性水平。

②如果被审计单位的经营规模较上年没有重大变化,通常使用替代性基准确定的重要性不宜超过上年度的重要性。

③注册会计师为被审计单位选择的基准在各年度中通常保持稳定,但是并非必须保持一贯不变。