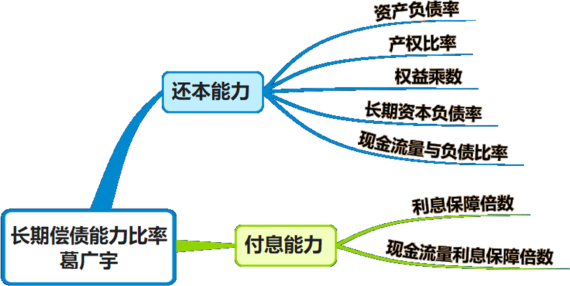

1.计算公式 | 资产负债率=总负债/总资产 |

2.结论 | (1)可用于衡量企业清算时对债权人利益的保障程度。资产负债率越低,企业偿债越有保证,负债越安全。 (2)代表企业的举债能力。企业的资产负债率越低,举债越容易。 |

1.计算公式 | (1)产权比率(股东权益负债率) =总负债/股东权益 (2)权益乘数=总资产/股东权益 (3)权益乘数、产权比率、资产负债率三者之间的关系(同向变化): 权益乘数 =总资产/股东权益 =(负债+股东权益)/股东权益=1+产权比率 =资产/(资产-负债)=1/(1-资产负债率) |

2.结论 | (1)产权比率和权益乘数是资产负债率的另外两种表现形式,是常用的财务杠杆比率。 (2)财务杠杆比率表示负债的比例,与偿债能力相关。 (3)财务杠杆影响总资产净利率和权益净利率之间的关系,还表明权益净利率风险的高低,与盈利能力相关。 |

1.计算公式 | 长期资本负债率 =非流动负债/(非流动负债+股东权益) |

2.结论 | (1)该指标反映狭义资本结构。 (2)由于流动负债的金额经常变化,非流动负债较为稳定,资本结构通常使用长期资本结构衡量。 (3)资产负债率反映广义资本结构。 |

1.计算公式 | 现金流量与负债比率 =经营活动现金流量净额/负债总额 |

2.结论 | 该比率中的负债总额采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。 |

1.计算公式 | 利息保障倍数 =息税前利润/利息支出 =(净利润+利息费用+所得税费用)/利息支出 (1)分子的利息费用:计入财务费用的利息费用(费用化利息)。 (2)分母的利息支出(本期全部利息支出):计入财务费用的费用化利息+资本化利息。 |

2.结论 | (1)利息保障倍数越大,利息支付越有保障,公司拥有的偿还利息的缓冲效果越好。 (2)利息保障倍数小于1或等于1,都很危险,因为息税前利润受经营风险影响很不稳定,而支付利息是固定的。 |

(2018年)在“利息保障倍数=(净利润+利息费用+所得税费用)/利息支出”计算式中,分子的“利息费用”是( )。

A.计入本期现金流量表的利息支出

B.计入本期利润表的费用化利息

C.计入本期利润表的费用化利息和资产负债表的资本化利息

D.计入本期资产负债表的资本化利息

温馨提示:文章由作者233网校-cqq独立创作完成,未经著作权人同意禁止转载。