2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

第二点、一般计税方法销售额的确定

1、一般销售方式下的销售额

包含:向购买方收取的全部价款和价外费用

不包含:

(1)受托加工应征消费税的消费品所代收代缴的消费税。

(2)同时符合以下条件的代垫运输费用:

①承运部门的运输费用发票开具给购买方的;

②纳税人将该项发票转交给购买方的。

(3)同时符合条件的代为收取的收政府性基金或者行政事业性收费。

(4)以委托方名义开具发票代委托方收取的款项。

(5)销售货物的同时代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费。

2、特殊销售方式下的销售额

(1)存在折扣折让的销售:

①商业折扣:同一张发票的“金额栏”上分别注明的:折后价;其余情况,不可减除。

②销售折让:需要开具红字增值税发票

③现金折扣:不得从销售额中减除现金折扣额

(2)存在以旧换新的情况:

①关注特例:金银首饰——差额计税

②一般货物:不得扣减

【点拨】金银首饰“回炉重造”一番即可再次出售。再次出售时,税务机关依旧可以征税,因此,税务机关不会吃亏,可以按差额征税。

(3)采取还本销售方式销售:

★不得从销售额中扣除还本的支出

(4)采取以物易物方式销售:

★双方均视为发生买、卖两项活动

(5)包装物押金的税务处理:

【点拨】注意区分押金和租金

纳税人为销售货物而出租出借包装物收取的押金:

1、啤酒、黄酒、非酒类货物:区分是否逾期;区分是否超过12个月

2、啤酒、黄酒以外的其他酒类:收到时就计入销售额

【区分的小TIP】

1、比如说,大家买了白酒,并不会去退还酒瓶。因此,包装物的押金收取时就计入销售额。

2、上述两条规定,区别记忆,记住一条,可以反推另一条。(按照小tip记住第二条)

(6)直销企业(两种模式)

1.直销企业→直销员→消费者:

销售额为向直销员收取的全部价款和价外费用;

2.直销企业(直销员)→消费者:

销售额为向消费者收取的全部价款和价外费用。

★记忆:都是收取全部价款和价外费用。区别在于是否通过直销员。有直销员就是向直销员收取的。

(7)贷款服务

①贷款服务,以提供贷款服务取得的全部利息及利息性质的收入为销售额。

②银行提供贷款服务按期计收利息的,结息日当日计收的全部利息收入,均计入结息日所属期销售额,缴纳增值税。

③经批准成立且经营金融保险业务的机构发放贷款后,自结息日起90天内发生的应收未收利息按现行规定缴纳增值税,自结息日起90天后发生的应收未收利息暂不缴纳增值税,待实际收到利息时按规定缴纳增值税。

④自2018年1月1日起,资管产品管理人运营资管产品提供的贷款服务以2018年1月1日起产生的利息及利息性质的收入为销售额。

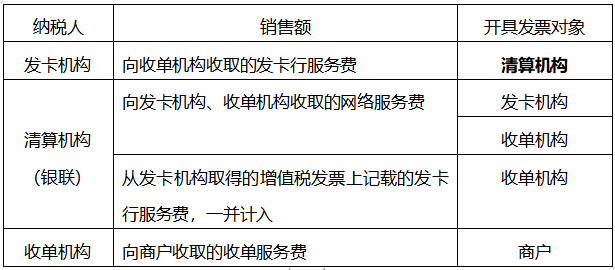

(8)发卡机构、清算机构和收单机构提供银行卡跨机构资金清算服务

(9)拍卖行受托拍卖文物艺术品(2021年新增)

①以收取的手续费作为计税依据,对应的货物价款不计入拍卖行的增值税应税收入。

②委托方按规定享受免征增值税政策的,拍卖行可以自己名义就代为收取的货物价款向购买方开具普票,对应的货物价款不计入拍卖行的增值税应税收入。

★★★★★3、按差额确定销售额的情况

(1)金融商品转让(不得开具专票)

★差额若为负,可以留抵下一期;但不得跨会计年度。

(2)经纪代理服务

(3)融资租赁和融资性售后回租业务的销售额

(4)航空运输企业

(5)客运场站服务

(6)提供旅游服务选择差额计税的(不得开具专票,可以开具普通发票)

★住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额。【记:住、吃、行(包括交通和通行)和转手的钱(其他接团旅游企业的旅游费用)】

(7)建筑服务采用简易计税办法(指轻包or甲供工程)

(8)房地产开发企业中的一般纳税人销售其开发的房地产项目(选择简易计税方法的房地产老项目除外)

★扣除项:支付的土地价款,包括土地受让人向政府部门支付的征地和拆迁补偿费用、土地前期开发费用和土地出让收益等。

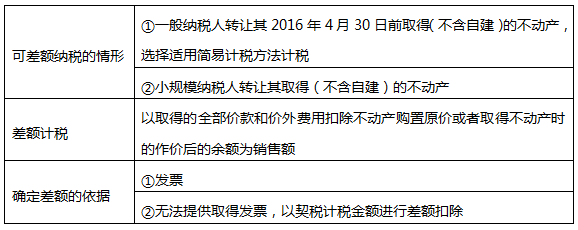

(9)纳税人转让不动产

4、视同销售行为的销售额的确定

总体采用原则:自己同类——别人同类——组价

(二)简易计税方法应纳税额的确定

1、应纳税额=不含税销售额×征收率

2、不含税销售额=含税销售额÷(1+征收率)

3、征收率:5% 、3%、2%、1.5%和0.5%。

4、小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(季度:季度销售额未超过30万元)的,免征增值税。

【注意】

①小规模纳税人一律采用简易计税方法计税,但是一般纳税人销售特定货物或者提供特定应税行为可以选择适用简易计税方法。

②纳税人(除其他个人外)销售自己使用过的、未抵扣增值税的固定资产,3%征收率减按2%征收。应纳增值税=售价÷(1+3%)×2%

③其他个人(指自然人)销售自己使用过的物品免税。

④个人出租住房,5%征收率减按1.5%征收:应纳增值税=售价÷(1+5%)×1.5%

5、资管产品管理人运营资管产品过程中发生的增值税应税行为,暂适用简易计税方法,按照3%的征收率缴纳增值税。

【注意】

①管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。未分别核算的,资管产品运营业务不得适用上述规定。

②2017年7月1日(含)以后,资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人,按规定缴纳增值税。

(三)扣缴计税方法:涉及到了境外的情况

应扣缴税额=接收方支付的价款/(1+税率)*税率

★此时不涉及征收率,只涉及税率