2022年注册会计师考试时间为8月26-28日,其中会计、税法、经济法、财务成本管理分两批次进行,注会考试在考场中遇到相同考题的可能性极低,但是注会考试遵循着“重者恒重”的原则,相同的真题考点也有可能极大概率会在考场遇到哦,考前争分夺秒,一起考点速记!

(1)基本的定价方法

基本的定价方法有三种:成本导向定价、需求导向定价和竞争导向定价。

①成本导向定价法最为简便,也是企业最常用的。

具体的做法又可分为四种:

成本加成定价、收支平衡定价法、目标利润定价法和变动成本定价法。

②需求导向定价法,是按市场需求的强弱情况制定不同的价格。

高定价策略:竞争者产品未上市;愿付高价购买的人数相当多;即使高价格诱使竞争者进入市场的风险也不大。

低定价策略:市场对价格呈现高度敏感,降低价格,需求量将大幅提高;低价可拒退已有或潜在竞争者;单位市场成本与销售成本能够因大量生产和销售而降低。

③竞争价格定价法,是以市场上相互竞争的同类产品为价格的基本尺度,并随竞争变化调整价格水平。主要做法有通行价格定价和密封投标定价。

(2)主要定价策略

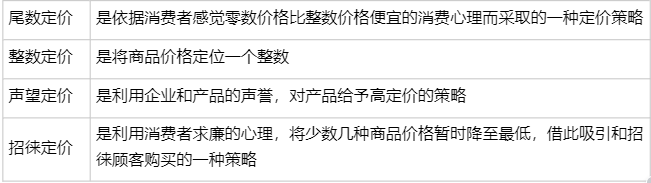

①心理定价策略,是为适应消费者的购买心理所采用的定价策略,主要有尾数定价、整数定价、声望定价和招徕定价。

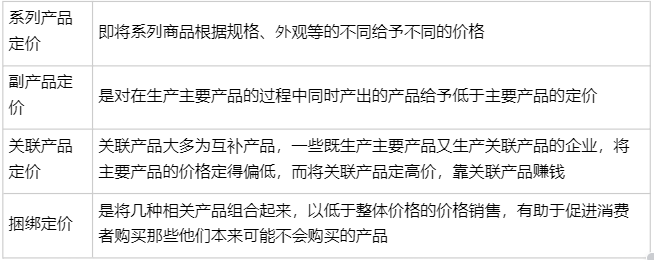

②产品组合定价策略。包括系列产品定价、副产品定价、关联产品定价和捆绑定价等。

③折扣与折让策略,包括各种减价策略,即在原定价格的基础上减收一定比例的货款。有现金折扣、数量折扣、交易折扣、季节性折扣和推广折扣等。

④地理差价策略,是根据买卖双方地理位置的差异,考虑买卖双方分担运输、装卸、仓储、保险等费用的一种价格策略,包括产地价、目的地交货价、统一交货价、分区运送价和津贴运费定价等。

(3)新产品定价策略。

①渗透定价法,是指在新产品投放市场时确定一个非常低的价格,以便抢占销售渠道和消费者群体,从而使竞争者较难进入市场。这是一种通过牺牲短期利润来换取长期利润的策略。

②撇脂定价法,是指在新产品上市之初确定较高的价格,并随着生产能力的提高逐渐降低价格。这一方法旨在产品生命周期的最初阶段获取较高的单位利润。

③满意定价策略。即介于以上两种定价策略之间的适中定价策略。这一方法意图同时达到产品价格既能被顾客接受、企业又有一定利润的目的。

开启考点速记>>

加入2022年注册会计师考试真题交流群,可以一起讨论难点、分享考前心情、互相解答疑难问题,考后也可以分享考场趣事、吐槽考试难度、分享题目对答案。

相关推荐:2022注册会计师成绩查询时间及入口|合格标准