1Z102000工程财务第四批真题特训

31.【2011年真题】某企业在一个会计期间的营业收入为600万元,期初应收账款为70万元,期末应收账款为130万元,则该企业应收账款周转率为( )。

A.4.62

B.8.57

C.10.00

D.6.00

【答案】D。

【解析】应收账款周转率的计算过程如下:

应收账款周转率(周转次数)=营业收入/应收账款

=600万元/[(70+130)万元/2]=6.00

32.【2011年真题】某施工企业从银行取得一笔借款500万元,银行手续费为0.5%,借款年利率为7%,期限为2年,每年计算并支付利息,到期一次还本,企业所得税率为25%,则在财务上这笔借款的资金成本率为( )。

A.5.25%

B.7.00%

C.5.28%

D.7.04%

【答案】C。

【解析】本题资金成本率的计算过程如下:

资金成本率=(资金占用费/筹资净额)×100%

={500×7%×(1-25%)/[500×(1-0.5%)]}×100%=5.276%≈5.28%

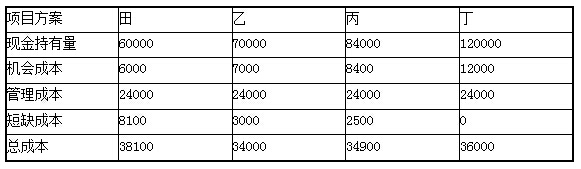

33.【2011年真题】某企业有甲、乙、丙、丁四个现金持有方案,各方案的现金持有量依次是60000元、70000元、84000元、120000元。四个方案的机会成本均为现金持有量的10%,管理成本均为24000元,短缺成本依次是8100元、3000元、2500元和0元。若采用成本分析模式进行现金持有量决策,该企业应采用( )方案。

A.甲

B.乙

C.丙

D.丁

【答案】B。

【解析】机会成本、管理成本和短缺成本三项成本之和最小为现金的最佳现金持有量。本题中方案的总成本计算结果见下表。

某企业方案的总成本计算结果(单位:元)

经以上比较,乙方案的总成本最低,故该企业的最佳现金持有量是70000元。

34.【2011年真题】采用ABC分析法进行存货管理,对A类存货应采取的管理方法是( )。

A.按总额灵活掌握

B.分类别一般控制

C.凭经验确定进货量

D.分品种重点管理

【答案】D。

【解析】存货管理的ABC分析法将企业的存货划分为A、B、C三类,分别实行分品种重点管理、分类别一般控制和按总额灵活掌握。从财务管理的角度来看,A类存货种类虽然较少,但占用资金较多,应集中主要精力,对其经济批量进行认真规划,实施严格控制;C类存货虽然种类繁多,但占用资金很少,不必耗费过多的精力去分别确定其经济批量,也难以实行分品种或分大类控制,可凭经验确定进货量;B类存货介于A类和C类之间,也应给予相当的重视,但不必像A类那样进行非常严格的规划和控制,管理中根据实际情况采取灵活措施。

二、多项选择题

1.【2014年真题】根据现行《企业会计准则》,企业在财务报表显著位置至少应披露的项目有( )。

A.编报企业名称

B.资产负债表日或会计报表涵盖的会计期间

C.人民币金额单位

D.企业财务负债人姓名

E.是否合并会计报表

【答案】ABCE。

【解析】企业应当在财务报表的显著位置至少披露下列各项:编报企业的名称;资产负债表日或财务报表涵盖的会计期间;人民币金额单位;财务报表是合并财务报表的,应当予以标明。

2.【2014年真题】分析企业债务清偿能力时,可列入速动资产的有( )。

A.贷币资金

B.应收票据

C.应收账款

D.交易性金融资产

E.存货

【答案】ABCD。

【解析】速动资产是指能够迅速变现为货币资金的各类流动资产。通常有两种计算方法:①将流动资产中扣除存货后的资产统称为速动资产:即速动资产=流动资产一存货;②将变现能力较强的货币资金、交易性金融资产、应收票据、应收账款和其他应收款等加总作为速动资产:速动资产=货币资金+交易性金融资产+应收票据+应收账款+其他应收款。

3.【2014年真题】企业短期筹资时,贷款的实际利率高于名义利率的利息支付方法有( )。

A.收款法

B.贴现法

C.固定利率法

D.浮动利率法

E.加息法

【答案】BE。

【解析】短期借款利息的支付方法有收款法、贴现法、加息法。采用贴现法,企业可利用的贷款额只有本金减去利息部分后的差额,因此贷款的实际利率高于名义利率。加息法是银行发放分期等额偿还贷款时采用的利息收取方法。由于贷款分期均衡偿还,借款企业实际上只平均使用了贷款本金的半数,却支付全额利息。这样,企业所负担的实际利率便高于名义利率大约1倍。

4.【2013年真题】根据现行《企业会计准则》,应计入管理费用的有( )。

A.印花税

B.管理人员劳动保护费

C.固定资产使用费

D.应付债券利息

E.法律顾问费

【答案】ABCE。

【解析】管理费用是指企业行政管理部门为管理和组织经营活动而发生的各项费用,包括管理人员工资、办公费、差旅交通费、固定资产使用费、工具用具使用费、劳动保险费、工会经费、职工教育经费、财产保险费、税金、其他(技术转让费、技术开发费、业务招待费、绿化费、广告费、公证费、法律顾问费、审计费、咨询费等)。管理人员劳动保护费属于管理人员工资;印花税属于税金。

5.【2013年真题】下列资金成本中,属于资金占用费的有( )。

A.债券利息

B.借款手续费

C.贷款利息

D.发行债券支付的印刷费

E.筹资过程中支付的广告费

【答案】AC。

【解析】资金占用费是指企业占用资金支付的费用,如银行借款利息和债券利息等。筹资费用是指在资金筹集过程中支付的各项费用,如银行的借款手续费,发行债券支付的印刷费、代理发行费、律师费、公证费和广告费等。

6.【2013年真题】下列资产在财务管理上可作为现金管理的有( )。

A.应收账款

B.库存现金

C.无形资产

D.银行存款

E.银行本票

【答案】BDE。

【解析】资产在财务管理上可作为现金管理的有库存现金、各种形式的银行存款、银行本票、银行汇票等。

7.【2012年真题】根据我国现行《企业会计准则》,收益性支出不包括( )。

A.外购材料支出

B.非常损失

C.固定资产盘亏

D.管理费用

E.营业费用

【答案】BC。

【解析】收益性支出是指某项效益仅基于本会计年度(或一个营业周期)的支出,这种支出应在一个会计期问内确认为费用,如企业生产经营所发生的外购材料、支付工资及其他支出,以及发生的管理费用、营业费用、财务费用等;另外,生产经营过程中所缴纳的税金、有关费用等也包括在收益性支出之内,它是企业得以存在并持续经营的必要的社会性支出。

8.【2012年真题】某总造价5000万元的固定总价建造合同,约定工期为3年。假定经计算第1年完工进度为30%,第2年完工进度为70%,第3年全部完工交付使用。则关于合同收入确认的说法,正确的有( )。

A.第2年确认的合同收入为3500万元

B.第3年确认的合同收入为0

C.第1年确认的合同收入为1500万元

D.第3年确认的合同收入少于第2年

E.3年累计确认的合同收入为5000万元

【答案】CDE。

【解析】本题中合同收入的确认过程如下:

第1年确认的合同收入=5000万元×30%=1500万元。

第2年确认的合同收入=5000万元×70%-1500万元=2000万元。

第3年确认的合同收入=5000万元-(1500+2000)万元=1500万元。

故选项CDE正确。

9.【2012年真题】根据我国现行《企业会计准则》,企业财务报表至少应当包括( )。

A.资产负债表

B.利润表

C.现金流量表

D.所有者权益变动表

E.成本分析表

【答案】ABCD。

【解析】根据现行《企业会计准则》的规定,财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表和附注。

10.【2012年真题】下列短期负债筹资方式中,属于商业信用形式的有( )。

A.抵押贷款

B.预收账款

C.应付账款

D.商业承兑汇票

E.银行承兑汇票

【答案】BCDE。

【解析】商业信用的具体形式有应付账款、应付票据、预收账款等。其中根据承兑人的不同,应付票据分为商业承兑汇票和银行承兑汇票两种,支付期最长不超过6个月。

11.【2011年真题】下列款项中,应作为企业广义上的收入的有( )。

A.企业代收的货物运杂费

B.企业销售货物的价款

C.企业对外投资的收益

D.企业代收的增值税

E.政府对企业的补贴

【答案】BCE。

【解析】广义上的收入,包括营业收入、投资收益、补贴收入和营业外收入。收入只包括本企业经济利益的流入,不包括为第三方或客户代收的款项,如代国家收取的增值税,旅行社代客户收取门票、机票,还有企业代客户收取的运杂费等。

12.【2011年真题】公司进行利润分配时,应在提取任意公积金前分配的有( )。

A.弥补公司以前年度亏损

B.向投资者分配利润

C.提取法定公积金

D.向股东分配股利

E.提取留作以后年度分配的利润

【答案】AC。

【解析】税后利润的分配顺序是:弥补公司以前年度亏损;提取法定公积金;经股东会或者股东大会决议提取任意公积金;向投资者分配的利润或股利;未分配利润。

13.【2011年真题】关于资产负债表作用的说法,正确的有( )。

A.能够反映构成净利润的各种要素

B.能够反映企业在某一特定日期所拥有的各种资源总量及其分布情况

C.能够反映企业在一定会计期间现金和现金等价物流入和流出的情况

D.能够反映企业的偿债能力

E.能够反映企业在某一特定日期企业所有者权益的构成情况

【答案】BDE。

【解析】资产负债表能够反映企业资产、负债和所有者权益的全貌,可以帮助报表使用者了解企业的财务状况,其作用主要体现在:资产负债表能够反映企业在某一