【解析】利润表是反映企业在一定会计期间的经营成果的财务报表,属于报考报表;利润分配表是利润表的附表,说明利润表上反映的净利润的分配去向;现金流量表是反映企业一定会计期间现金和现金等价物流入和流出的财务报表,它属于报考的财务报表;资产负债表是反映企业在某一特定日期财务状况的报表。由于资产负债表反映的是某一时点的财务状况,这一时点一般是企业月末、季末、半年末、年末,所以它是一种静态报表。故本题答案为C。

12.B

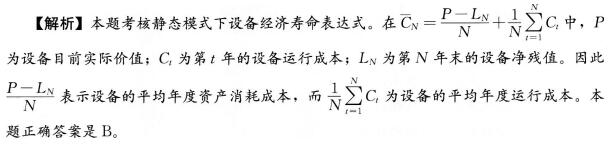

【解析】资产负债表根据资产、负债、所有者权益之间的关系,按照一定的分类标准和顺序,把企业一定日期的资产、负债和所有者权益各项目进行适当排列。因此,资产负债表的主要内容包括企业资产、负债以及所有者权益的总体规模和结构。A说法正确。资产负债表能够反映企业资产、负债和所有者权益的全貌,可以帮助报表使用者了解企业的财务状况,其作用主要体现在以下三个方面:(1)资产负债表能够反映企业在某一特定日期所拥有的各种资源总量及其分布情况;(2)资产负债表能够反映企业的偿债能力;(3)资产负债表能够反映企业在某一特定日期企业所有者权益的构成情况。C、D选项说法正确。能够反映企业一定会计期间的经营成果的财务报表为利润表。本题正确选项为B。

13.C

【解析】本题主要考核不确定分析的常用方法,包括盈亏平衡分析和敏感性分析。其中盈亏平衡分析也称量本利分析,就是将技术方案投产后的产销量作为不确定因素,通过计算技术方案的盈亏平衡点的产销量,据此分析判断不确定性因素对技术方案经济效果的影响程度;敏感性分析则是分析各种不确定性因素发生增减变化时,对技术方案经济效果评价指标的影响,并计算敏感度系数和临界点,找出敏感因素。备选答案B是指盈亏平衡分析,备选答案A属于确定性分析的内容,D在技术方案技术经济分析和不确定分析基础上作出方案经济上可行与否的结论,不属于不确定性分析的内容。符合题意的答案是C。

14.B

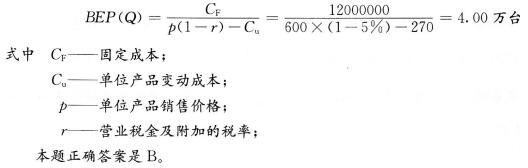

【解析】本题考查技术方案产销量的盈亏平衡点。就单一产品技术方案来说,盈亏临界点的计算一般是从销售收入等于总成本费用即盈亏平衡方程式中导出。由利润B=0,即可导出以产销量表示的盈亏平衡点BEP(Q),其计算过程如下:

15.D

【解析】本题考核技术方案各现金流量表的功能及不同之处。备选选项A投资现金流量表是以技术方案建设所需的总投资作为计算基础,反映技术方案在整个计算期(包括建设期和生产运营期)内现金的流入和流出,通过投资现金流量表可计算技术方案的财务内部收益率、财务净现值和静态投资回收期等经济效果评价指标。备选选项B资本金现金流量表是从技术方案权益投资者整体(即项目法人)角度出发,以技术方案资本金作为计算的基础,把借款本金偿还和利息支付作为现金流出,用以计算资本金财务内部收益率,反映在一定融资方案下投资者权益投资的获利能力。备选选项C投资各方现金流量表是分别从技术方案各个投资者的角度出发,以投资者的出资额作为计算的基础,用以计算技术方案投资各方财务内部收益率。符合题意的答案是D。

16.D

【解析】本题主要考查项目总投资,特别注意建设期利息采用复利计算方式。技术方案经济效果评价中的总投资是建设投资、建设期利息和流动资金之和,因此该技术方案的总投资=5500+500+2000×[(1+8%)5-1]=6939万元。符合题意的答案是D。

17.D

【解析】本题主要考核技术方案经营成本的构成,特别注意在工程经济分析中,不计入经营成本的费用。经营成本是指某一时期的付现成本,备选答案中原材料费用、设备修理费用、工资等都是付现成本,设备折旧费是指设备等固定资产在技术方案投产后一定期限内对建设投资所形成资产的补偿价值,在投资建设时已经计入方案现金流量,折旧只是技术方案内部的现金转移,而非现金支出,故为避免重复计算不加入经营成本。本题正确答案是D。

18.A

【解析】本题考核设备磨损的类型。有形磨损包括(1)设备在使用过程中,在外力的作用下实体产生的磨损、变形和损坏;(2)设备在闲置过程中受自然力的作用而产生的实体磨损。设备无形磨损(经济磨损)不是由生产过程中使用或自然力的作用造成的,而是由于社会经济环境变化造成的设备价值贬值,是技术进步的结果。设备的综合磨损是指同时存在有形磨损和无形磨损的损坏和贬值的综合情况。因此,本题正确答案是A。

19.B

20.B

【解析】本题考核会计核算的处理,并注意我国的相关规定。会计核算的处理分为收付实现制和权责发生制。收付实现制是以相关货币收支时间为基础的会计,是以收到或支付的现金作为确认收入和费用等的依据。为了更加真实地反映特定会计期间的财务状况和经营成果,我国《企业会计准则》规定,企业应当以权责发生制为基础进行会计确认、计量和报告。权责发生制是以会计分期假设和持续经营为前提的会计基础。因此,本题答案是B。

报考须知:2016年一级建造师报考条件 报考条件查询 考试报名时间

备考练习:2016年一级建造师章节练习 一级建造师每日一练 历年考试真题

2016年一级建造师高端班、VIP班级报名启动,233网校教研团队精心打造一级建造师高通过率套餐班,全程内部密训锁分,保障一次过关!(价格若有变动,请以网校的最新价格为准!)现在报名满2400减500,立即报名>>

| VIP通关班 | 高端班 |

| 全科:¥2680 单科:¥780 报名

课程特色: 协议:全科通关,不过2017年免费重学 |

全科:¥4880 单科:¥1780 报名

课程特色: 协议:不限次免费重学保障,直到考试通过 |

加入233网校一级建造师QQ群(295329142 ),及时获取2016年一级建造师报考最新报考。扫描下方二维码下载233网校一级建造师APP,海量试题免费做,及时获取最新考试报考!

),及时获取2016年一级建造师报考最新报考。扫描下方二维码下载233网校一级建造师APP,海量试题免费做,及时获取最新考试报考!