【解析】本题考核的是对会计要素认识,要注意会计要素的静报考关系。会计要素,又叫会计对象要素,是指按照交易或事项的经济特征对会计对象所作的基本分类,用以反映企业财务状况和确定经营成果的因素。对营利性企业来说,我国《企业会计准则》规定,企业应当按照交易或者事项的经济特征确定会计要素。会计要素包括资产、负债、所有者权益、收入、费用和利润。其中资产、负债和所有者权益是反映企业某一时点财务状况的会计要素,也称为静态会计要素;收入、费用和利润是反映某一时期经营成果的会计要素,也称为报考会计要素。因此,本题正确答案是A。

22.D

【解析】本题主要考核成本与费用的区别。根据企业会计准则,企业支出分为经营性支出、投资性支出、营业外支出等,经营性支出称为费用;费用按照是否计入成本核算对象分为生产费用和期间费用。生产费用是企业在一定时期内发生的通用货币计量的耗费,生产费用经对象化后,才可能转化为产品成本。期间费用不进入产品生产成本,而直接从当期损益中扣除。选项A、B混淆了成本与费用的特征,选项C指的是工程经济评价中的经营成本。生产费用计入生产成本以后形成成本,本题正确答案是D。

23.B

【解析】本题考核的是财务费用的主要内容。财务费用是指企业为施工生产筹集资金或提供预付款担保、履约担保、职工工资支付担保等所发生的费用,包括应当作为期间费用的利息支出(减利息收入)、汇兑损失(减汇兑收益)、相关的手续费以及企业发生的现金折扣或收到的现金折扣等内容。其中,相关手续费指企业发行债券所需支付的手续费、银行手续费、调剂外汇手续费等,但不包括发行股票所支付的手续费等。本题答案是B。

24.C

【解析】本题考核的是营业收入的主要特征,企业的营业收入是狭义上的收入,指在销售商品、提供劳务及让渡资产使用权等日常活动中形成的经济利益的总流入,包括主营业务收入和其他业务收入,不包括为第三方或客户代收的款项,因此,选项A、B、D是正确的。收入能导致企业所有者权益的增加,收入是与所有者投入无关的经济利益的总流入,这里的流入是总流入,而不是净流入。根据“资产=负债+所有者权益”的会计恒等式,收入无论表现为资产的增加还是负债的减少,最终必然导致所有者权益增加。不符合这一特征的经济利益流入,也不是企业的收入。因此,C选项是错误的表述。本题符合题意的答案是C。

25.D

【解析】本题考核的是建造合同的合并要求。在某些情况下,为了反映一项或一组合同的实质,需要将单项合同进行分立或将数项合同进行合并。一组合同无论对应单个客户还是多个客户,同时满足下列条件的,应当合并为单项合同:(1)该组合同按一揽子交易签订;(2)该组合同密切相关,每项合同实际上已构成一项综合利润率工程的组成部分;(3)该组合同同时或依次履行。如果不同时符合上述三个条件,则不能将该组合同进行合并,而应以各单项合同进行会计处理。备选答案A、B、C均不符合合同合并的要求。本题正确答案是D。

26.C

【解析】本题考核的是对终值的计算,要注意计算终值时是按照复利计算的。一次支付n年末终值(本利和)F的计算公式为:F=P(1+i)n,P年代表初投资值。本题要求计算的是第四年年末的本息和,因此n=4,P=80,因此本次计算结果为F=80×(1+8%)4=108.84,故本题的正确选项为C。

27.B

【解析】本题考核的是名义利率和有效利率的计算,计算公式ieff=(1+r/m)m-1

其中r表示收付周期的名义利率,m表示收付周期内的计息次数。根据本题条件可计算半年名义利率为i=r/m=12%/2=6%0,则半年实际利率ieff=(1+i/n)n-1=(1+6%/2)2-1=6.O9%

故本题正确选项为B。

28.A

【解析】本题考查的是六个复利系数之间的关系,根据现值公式、终值公式、等值公式:

公式中其中两个系数一定时,其余两个系数之间可能成正比例也可能成反比例。

当P和n一定时,i和F成正比;当F和n一定时,i和P成反比;当F和i一定时,A和n成反比;当i和n一定时,P和A成正比;因此符合题意的是选项A。

29.B

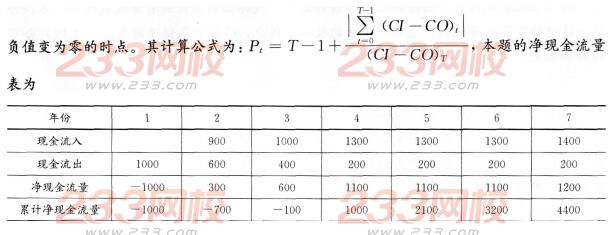

【解析】本题考查的是静态投资回收期的计算。技术方案静态投资回收期是在不考虑资金时间价值的条件下,以技术方案的净收益回收其总投资(包括建设投资和流动资金)所需要的时间,一般以年为单位。当技术方案实施后各年的净收益不相同时,静态投资回收期可根据累计净现金流量求得,也就是在技术方案投资现金流量表中累计净现金流量由

因此Pt=4-1+100/1100=3.O9。故本题正确选项为B。

30.B

【解析】在实际应用中,对于经营性方案,经济效果评价是从拟定技术方案的角度出发,根据国家现行财政、税收制度和现行市场价格,计算拟定技术方案的投资费用、成本与收入、税金等财务数据,通过编制财务分析报表,计算财务指标。分析拟定技术方案的盈利能力、偿债能力和财务生存能力,投资者可根据拟定技术方案的经济效果评价结论、投资的财务状况和投资所承担的风险程度,决定拟定技术方案是否应该实施。对于非经营性方案,经济效果评价应主要分析拟定技术方案的财务生存能力。故本题正确选项为B。

报考须知:2016年一级建造师报考条件 报考条件查询 考试报名时间

备考练习:2016年一级建造师章节练习 一级建造师每日一练 历年考试真题

2016年一级建造师高端班、VIP班级报名启动,233网校教研团队精心打造一级建造师高通过率套餐班,全程内部密训锁分,保障一次过关!(价格若有变动,请以网校的最新价格为准!)现在报名满2400减500,立即报名>>

| VIP通关班 | 高端班 |

| 全科:¥2680 单科:¥780 报名

课程特色: 协议:全科通关,不过2017年免费重学 |

全科:¥4880 单科:¥1780 报名

课程特色: 协议:不限次免费重学保障,直到考试通过 |

加入233网校一级建造师QQ群(295329142 ),及时获取2016年一级建造师报考最新报考。扫描下方二维码下载233网校一级建造师APP,海量试题免费做,及时获取最新考试报考!

),及时获取2016年一级建造师报考最新报考。扫描下方二维码下载233网校一级建造师APP,海量试题免费做,及时获取最新考试报考!