“偿债能力比率-利息备付率、偿债备付率”是一级建造师《建设工程经济》科目第十章第二节的内容,学完这一知识点后,建议大家通过大量试题练习来巩固,如此方能在考场上稳操胜券,避免丢分!

一建《经济》章节题练习:偿债能力比率-利息备付率、偿债备付率

1、在计算利息备付率时,其公式的分子是采用技术方案在借款偿还期内各年可用于支付利息的()。

A.息税前利润

B.息税后利润

C.总收入

D.利润总额

参考答案:A

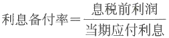

参考解析:利息备付率也称利息保障倍数,指息税前利润与当期应付利息的比值,一般分年计算。

其表达式为:

故本题应选A。

其表达式为:

故本题应选A。

2、关于偿债备付率的说法,正确的是( )。

A.偿债备付率大于1,说明偿还债务本息的能力不足

B.偿债备付率从付息资金来源的角度反映企业偿付债务利息的能力

C.偿债备付率是还本付息的资金与当期应还本金额的比值

D.偿债备付率应在借款偿还期内分年计算

参考答案:D

参考解析:偿债备付率低,说明偿付债务本息的资金不充足,偿债风险大。正常情况偿债备付率应当大于1,A错误;偿债备付率是从偿债资金来源的充裕性角度反映偿付债务本息的能力,是指在技术方案借款偿还期内,各年可用于还本付息的资金与当期应还本付息金额的比值。B、C错误;故选D。

3、根据国家现行财税制度的规定,偿还贷款的资金来源不包括()。

A.未分配利润

B.固定资产折旧

C.盈余公积金

D.无形资产及其他资产摊销费

参考答案:C

参考解析:可用于还本付息的资金一般包括未分配利润(提取了盈余公积金、公益金, 并向股东支付完股利之后的未分配利润)、固定资产折旧、无形资产及其他资产摊销费。如果企业在运行期内有维持运营的投资,可用于还本付息的资金应扣除维持运营的投资。A、B、D选项均可用于偿还贷款。

故本题应选C,盈余公积金是企业从税后利润中提取的一种储备基金,用于弥补亏损、扩大生产经营或转增资本等用途,不属于可用于偿还贷款的资金来源。

故本题应选C,盈余公积金是企业从税后利润中提取的一种储备基金,用于弥补亏损、扩大生产经营或转增资本等用途,不属于可用于偿还贷款的资金来源。

4、企业可以用于偿还贷款的资金来源有()。

A.固定资产折旧费

B.应支付给股东的股利

C.无形资产摊销费

D.其他资产摊销费

E.企业的注册资本

参考答案:A,C,D

参考解析:可用于还本付息的资金一般包括未分配利润(提取了盈余公积金、公益金, 并向股东支付完股利之后的未分配利润)、固定资产折旧、无形资产及其他资产摊销费。

综上,本题应选ACD。

综上,本题应选ACD。

5、偿债备付率指标中“可用于还本付息的资金”包括( )。

A.无形资产摊销费

B.未分配利润

C.维持运营投资

D.固定资产大修理费

E.固定资产折旧费

参考答案:A,B,E

参考解析:可用于还本付息的资金一般包括未分配利润、固定资产折旧、无形资产及其他资产摊销费。

6、下列关于财务比率分析说法,正确的是( )。

A.资产负债率是综合反应企业长期偿债能力的重要指标。从企业债权人角度看,资产负债率越低,说明企业偿债能力越强

B. 流动比率是反应企业的短期偿债能力。不同行业流动比率通常没有明显差别,一般认为生产性企业合理的最低流动比率为2

C. 速动比率值越小,企业的偿债能力越差。

D. 一般情况下,利息备付率不宜低于1.3

E. 一般情况下,偿债备付率不宜低于2

参考答案:A,C

参考解析:B有明显差别

D利息备付率不宜低于2

E偿债备付率不宜低于1.3

D利息备付率不宜低于2

E偿债备付率不宜低于1.3

插入模块