“营运能力比率”是一级建造师《建设工程经济》科目第十章第二节的内容,学完这一知识点后,建议大家通过大量试题练习来巩固,如此方能在考场上稳操胜券,避免丢分!

一建《经济》章节题练习:营运能力比率

1、在财务比率分析中,存货周转率属于( )。

A.偿债能力比率

B.营运能力比率

C.盈利能力比率

D.发展能力比率

参考答案:B

参考解析:本题应选B,营运能力比率常用的指标有:总资产周转率、 流动资产周转率、存货周转率、应收账款周转率等。

A选项,偿债能力比率指标,包括资产负债率、权益乘数、流动比率、速动比率、利息备付率、偿债备付率等指标。

C选项,盈利能力比率指标很多,常用的主要有权益净利率、总资产净利率等。

D选项,发展能力比率指标主要有:营业收入增长率和资本积累率。

A选项,偿债能力比率指标,包括资产负债率、权益乘数、流动比率、速动比率、利息备付率、偿债备付率等指标。

C选项,盈利能力比率指标很多,常用的主要有权益净利率、总资产净利率等。

D选项,发展能力比率指标主要有:营业收入增长率和资本积累率。

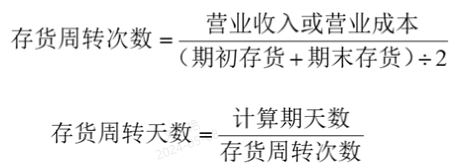

2、某企业的存货计算期为30天,期初存货金额为30万元,期末存货金额为34万元,主营业务收入为48万元,则存货周转天数为( )天。

A.1.5

B.1.6

C.20

D.21.25

参考答案:C

参考解析:

(1)存货周转次数=48/[(30+34)/2]=1.5次

(2)存货周转天数=计算期天数/存货周转次数=30/1.5=20天

(1)存货周转次数=48/[(30+34)/2]=1.5次

(2)存货周转天数=计算期天数/存货周转次数=30/1.5=20天

3、某企业2025年主营业务收入3000万元,2024年年末资产总额1600万元,2025年末资产总额在2024年基础上减少了200万元,该企业2025年的总资产周转率为()。

A.2

B.3

C.1.5

D.4.5

参考答案:A

参考解析:本题考核的是总资产周转率的计算。

总资产周转率是指企业在一定时期内主营业务收入与总资产的比率。

该项目的总资产周转率=3000÷(1600+1400)=2。

总资产周转率是指企业在一定时期内主营业务收入与总资产的比率。

该项目的总资产周转率=3000÷(1600+1400)=2。

4、下列财务比率中,属于营运能力比率的有()。

A.流动比率

B.销售利润率

C.流动资产周转率

D.应收账款周转率

E.净现值率

参考答案:C,D

参考解析:CD选项正确,营运能力比率是用于衡量公司资产管理效率的指标。常用的指标有总资产周转率、流动资产周转率、存货周转率、应收账款周转率等。

备注:营运能力比率与周转率相关。

A选项,属于偿债能力比率。

BE选项,教材并未介绍,属于盈利能力比率。

备注:营运能力比率与周转率相关。

A选项,属于偿债能力比率。

BE选项,教材并未介绍,属于盈利能力比率。

5、下列财务指标中,属于企业营运能力指标的有()。

A.应收账款周转率

B.总资产周转率

C.流动资产周转率

D.权益乘数

E.存货周转天数

参考答案:A,B,C,E

参考解析:本题应选ABCE。

(1)营运能力比率是用于衡量企业资产管理效率的指标。常用的指标有总资产周转率、流动资产周转率、存货周转率、应收账款周转率等。

(2)存货周转率是指企业在一定时期内存货占用资金可周转的次数,或存货每周转一次所需要的天数,因此,存货周转率指标有存货周转次数和存货周转天数两种形式。

D选项,属于偿债能力比率。

(1)营运能力比率是用于衡量企业资产管理效率的指标。常用的指标有总资产周转率、流动资产周转率、存货周转率、应收账款周转率等。

(2)存货周转率是指企业在一定时期内存货占用资金可周转的次数,或存货每周转一次所需要的天数,因此,存货周转率指标有存货周转次数和存货周转天数两种形式。

D选项,属于偿债能力比率。

6、下列财务指标中,属于企业营运能力指标的有( )。

A.流动比率

B.总资产周转率

C.权益乘数

D.流动资产周转率

E.存货周转天数

参考答案:B,D,E

参考解析:营运能力比率是用于衡量公司资产管理效率的指标。常用的指标有总资产周转率、流动资产周转率、存货周转率、应收账款周转率等。

存货周转率指标有存货周转次数和存货周转天数两种形式。

本题应选BDE,A、C选项属于偿债能力指标。

存货周转率指标有存货周转次数和存货周转天数两种形式。

本题应选BDE,A、C选项属于偿债能力指标。

插入模块