2025年一级建造师考试《工程经济》真题答案已发布,233网校已经为大家整理好了真题及答案解析,各位考生可以对照答案估分!

⬇⬇ 下方扫码,进入一建真题估分入口 ⬇⬇

2025年一级建造师考试《工程经济》真题及答案(61-70题)

61、绘制现金流量图必需的要素有()。

A.现金流量的用途

B.现金流量发生的时间

C.现金流量的方向

D.现金流量的数额

E.现金流量的来源

参考答案:B,C,D

参考解析:现金流量图应反映现金流量的三要素,即:现金流量的大小(现金流量数额)、方向(现金流入或现金流出)和作用点(现金流量发生的时点)。

62、下列方案经济效果评价指标中,属于盈利能力评价指标的有()。

A.财务净现值

B.费用年值

C.动态投资回收期

D.利息备付率

E.资产负债率

参考答案:A,B,C

参考解析:ABC选项正确。 D、E选项,属于偿债能力评价指标。

63、关于方案敏感性分析的说法正确的有()。

A.通过敏感性分析,可以有效地找出风险因素并准确判断其发生概率

B.敏感性分析可分为单因素敏感性分析和多因素敏感性分析

C.临界点的计算结果受不确定因素变化率取值的影响

D.敏感度系数绝对数值越大,表示分析指标对该不确定因素敏感程度越高

E.临界值是不确定因素变化的极限值,属于判别敏感因素的绝对测定法

参考答案:B,C,D,E

参考解析:BCDE选项说法正确。 A选项,敏感性分析的目的是寻找敏感因素,并不能准确判断这些因素的发生概率。

64、对于承租人,与设备购置相比,设备经营租赁的优点有( )。

A.在资金短缺的情况下,可以用较少的资金获得急需的设备

B.针对临时性需要的设备,可以避免设备购置带来的闲置

C.设备租金作为费用在所得税前,扣除减少所得税支出

D.可对租赁的设备进行技术改造或用于担保抵押贷款

E.可以保持资金的流动状态,不会恶化资产负债状况

参考答案:A,B,C,E

参考解析:对于承租人,与设备购置相比,设备租赁的优越性有: (1)节省设备投资。在资金短缺的情况下,用较少的资金获得急需的生产设备,使企业在资金短缺情况下仍可以使用设备。 (2)加快使用设备更新速度。科学技术快速发展,设备更新速度大大提高,租赁可以引进先进设备,减少企业因设备陈旧、技术落后而带来的风险。 (3)提高设备的利用率,特别是针对一些季节性或临时性需要使用的设备,企业通过租赁进行使用,可以避免设备购置带来的闲置。 (4)设备租金可在所得税前扣除,能享受税费上的优惠。设备租赁费用作为企业费用,可以在所得税前扣除,能减少企业所得税的支出,给企业带来一定的利益。 (5)可以保持资金的流动状态,不会使企业资产负债状况恶化。 (6)可避免通货膨胀和利率波动的冲击,减少投资风险。 故本题应选ABCE。 D选项,设备经营租赁在租赁期间承租人对设备只有使用权而没有所有权,因此不能随意对设备进行技术改造或处置,如不能用于担保、抵押贷款。

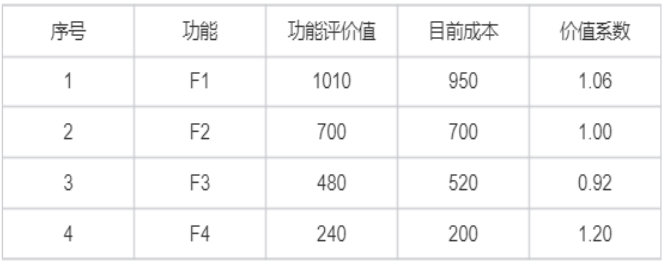

65、某工程有四个功能对其进行价值工程分析,相关数据如下表,下列分析结论中正确的有()。

A.F3价值系数小于1,该情形可能是功能评价值过低,无须改进成本

B.F1价值系数大于1,该情形可能是企业具有技术优势实现了低投入

C.F2价值系数等于1,该情形为功能和成本匹配,一般无须改进成本

D.运用价值系数对该方案进行评价的目的是实现各功能价值系数均等

E.F4价值系数大于1,该情形可能是功能评价值过高或受有利环境影响

参考答案:B,C,E

参考解析:A选项错误,如果价值系数V<1, 表明功能目前成本大于功能评价值(初始目标成本)。 一种可能是存量过剩功能另一种可能是功能虽无过剩,但实现功能的条件 或方法不佳,以致功能目前成本大于实现所需功能水平的理想成本。 对于价值系数V<1 的情形,企业应作为重点改进的区域,越低的越应优先改进。 B、E选项正确,如果价值系数V>1, 表明功能目前投入低于实现该功能合理的、理想的投入。对这种情况应具体分析,第一种情况是功能评价值估计过高,应重新进行功能评价;第二种情况是企业有特别的资源、技术优势或者管理手段实现了低投入,这种情况一般不需要调整对象的实施方案,但应保持其优势;第三种情况是可能有外部因素的影响,导致企业投入减少。 C选项正确,若功能的价值系数V=1, 为功能和成本匹配理想的情况,表明为保证功能及功能水平值得的投入(评价值,初始目标成本)与功能目前成本投入一致,一般无须改进。 D选项错误,功能评价是对功能进行量化以确定功能评价值(绝对值)或功能指数(相对值), 并与实现功能的成本或成本指数进行比较,计算价值系数,以确定价值工程改进对象或运用价值工程原理进行方案择优的过程。

66、企业会计工作依据的会计假设有()。

A.会计主体

B.货币计量

C.持续增长

D.会计分期

E.业务不变

参考答案:A,B,D

参考解析:会计假设包括会计主体、持续经营、会计分期和货币计量。 故本题应选ABD。 CE选项,属于干扰项。

67、施工企业会计核算中将经济利益流出确认为费用应同时满足一定的条件,这些条件有()。

A.经济利益流出是企业非日常活动中发生的

B.与费用相关的经济利益很可能流出企业

C.经济利益流出是因为向企业股东分配利润引起的

D.经济利益流出的结果会导致企业资产的减少或者负债的增加

E.经济利益的流出额能够可靠地计量

参考答案:B,D,E

参考解析:费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配 利润无关的经济利益的总流出。应当同时满足下列条件才能确认: (1)与费用相关的经济利益很可能流出企业; (2)经济利益流出的结果会导致企业资产的减少或者负债的增加; (3)经济利益的流出额能够可靠地计量。

68、下列施工企业经济活动产生的经济利益流入中,应当计入营业收入的有()。

A.提供建造服务

B.出售固定资产

C.销售商品混凝土

D.提供机械作业服务

E.接受捐赠

参考答案:A,C,D

参考解析:ACD选项正确。 营业收入分为主营业务收入和其他业务收入两部分。 建筑业企业的主营业务收入主要是建造合同 收入。 其他业务收入也称附营业务收入,建筑业企业的其他业务收入主要包括产品销售收入、材料销售收入、机械作业收入、无形资产出租收入、固定资产出租收入等。 B、E选项,属于营业外收入。

69、下列企业支出中在计算应纳税所得额时可以扣除的有()。

A.管理费用

B.被没收财物的损失

C.销售费用

D.赞助支出

E.财务费用

参考答案:A,C,E

参考解析:ACE选项正确。 在计算应纳税所得额时,下列支出不得扣除: ①向投资者支付的股息、红利等权益性投资收益款项; ②企业所得税税款; ③税收滞纳金; ④罚金、罚款和被没收财物的损失;B选项 ⑤《企业所得税法》第九条规定以外的捐赠支出; ⑥赞助支出;D选项 ⑦未经核定的准备金支出; ⑧ 与取得收入无关的其他支出。

70、编制企业现金流量表时,应列入筹资活动产生的现金流入的有()。

A.吸收投资收到的现金

B.收回投资收到的现金

C.取得借款收到的现金

D.取得投资收益收到的现金

E.处置固定资产收回的现金净额

参考答案:A,C

参考解析:A、C选项正确。 筹资活动的现金流量有: ①吸收投资收到的现金; ②取得借款收到的现金; ③收到其他与筹资活动有关的现金; ④偿还债务支付的现金; ⑤分配股利、利润或偿付利息支付的现金; ⑥支付其他与筹资活动有关的现金。 B、D、E选项,属于投资活动的现金流量。

想获取更多完整版一建真题答案,大家可添加一建学霸君(微信号ks233wx7)或者扫码进入一建真题交流群!

⬇⬇ 下方扫码,获取25年完整版真题答案 ⬇⬇

此外,233网校提供2025年一级建造师真题及答案解析在线直播,考后233授课讲师坐镇,为大家提供精准解析,点评试卷难度,精准估分!(若直播已结束,可以在233网校APP→首页→近期直播查看回放哟~)