扣除

扣除相关课程

扣除考点解析

扣除考点解析

扣除介绍

扣除介绍

3.扣除

(1)企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除

(2)在计算应纳税所得额时 ,下列支出不得扣除:

①向投资者支付的股息、红利等权益性投资收益款项;

②企业所得税税款;

③税收滞纳金;

④罚金、罚款和被没收财物的损失;

⑤《中华人民共和国企业所得税法》第九条规定以外的捐赠支出;

⑥赞助支出;

⑦未经核定的准备金支出;

⑧与取得收入无关的其他支出。

(3)在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。但下列固定资产不得计算折旧扣除:

①房屋、建筑物以外未投入使用的固定资产;

②以经营租赁方式租入的固定资产;

③以融资租赁方式租出的固定资产;

④已足额提取折旧仍继续使用的固定资产;

⑤与经营活动无关的固定资产;

⑥单独估价作为固定资产入账的土地;

⑦其他不得计算折旧扣除的固定资产。

相关知识点pdf资料

![[一建历年真题]2022年11月建设工程经济考试真题及答案解析(不完整版)](https://img.233.com/zsk/wap/zhuanti/pdf2.png)

[一建历年真题]2022年11月建设工程经济考试真题及答案解析(不完整版)

1.01MB

下载

[一建历年真题]2023年建设工程经济考试真题及答案解析

1.13MB

下载

[一建历年真题]2024年建设工程经济考试真题及答案解析

1.19MB

下载

[一建历年真题]2022年建设工程经济考试真题及答案解析(补考)

1.10MB

下载

[一建历年真题]2021年建设工程经济考试真题及答案解析

1.30MB

下载

[一建历年真题]2020年建设工程经济考试真题及答案解析

1.01MB

下载

【快收藏】2025年一建《工程经济》真题必考考点

211.82KB

下载

2024年一建《工程经济》真题考点总结:第三篇(占比44分)

1004.25KB

下载

2024年一建《工程经济》真题考点总结:第一-五章(占比22分)

504.42KB

下载

2024年一建《工程经济》真题考点总结:第二篇(占比34分)

676.82KB

下载

2024年一级建造师《工程经济》考情分析:常规考点居多,难度适中!

327.58KB

下载

划重点!2024年一建《工程经济》五星考点归纳,附备考策略!

348.11KB

下载扣除考点试题

正确答案: B

答察解析: 在计算应纳税所得额时,企业按照规定计算的固定资产折旧,准予扣除。但下列固定资产不得计算折旧扣除:

(1)房屋、建筑物以外未投入使用的固定资产;

(2)以经营租赁方式租入的固定资产;

(3)以融资租赁方式租出的固定资产;

(4)已足额提取折旧仍继续使用的固定资产;

(5)与经营活动无关的固定资产;

(6)单独估价作为固定资产入账的土地;

(7)其他不得计算折旧扣除的固定资产。

故本题选B,ACD选项固定资产不得计算折旧扣除。

正确答案: D

答察解析: 下列固定资产不得计算折旧扣除:(1)房屋、建筑物以外未投入使用的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;(5)与经营活动无关的固定资产;(6)单独估价作为固定资产入账的土地。故本题选DE。

正确答案: A

答察解析: B选项错误,外购商誉的支出,在企业整体转让或者清算时,准予扣除;

C选项错误,以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。

ADE选项正确,符合题意要求。

大咖讲解:扣除

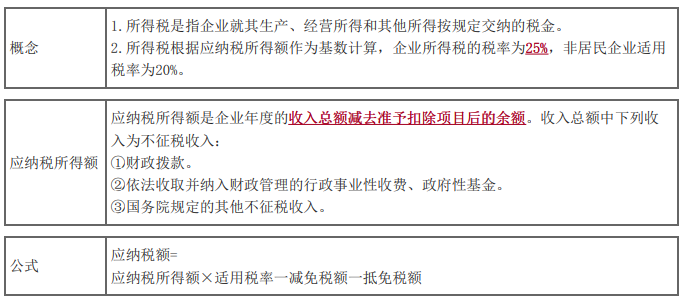

9.2.1 所得税的概念

所得税的概念

(一)所得税

9.2.2 所得税的计税基础

所得税的计税基础

1.收入总额:销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入,其他收入

2.不征税收入

(1)财政拨款

(2)依法收取并纳入财政管理的行政事业性收费、政府性基金

(3)国务院规定的其他不征税收入

9.2.3 所得税费用的确认

《中华人民共和国企业所得税法》第二十二条规定的应纳税额的计算公式为:

应纳税额=应纳税所得额×适用税率一减免税额一抵免税额(9.2-1)

公式中的减免税额和抵免税额,是指依照《中华人民共和国企业所得税法》和国务院的税收优惠规定减征、免征和抵免的应纳税额。

9.2.4 税收优惠

税收优惠

企业的下列收入为免税收入:

(1)国债利息收入;

(2)符合条件的居民企业之间的股息、红利等权益性投资收益;

(3)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;

(4)符合条件的非营利组织的收入

收入总额

收入总额:销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入,其他收入

应纳税额

应纳税额=应纳税所得额×适用税率一减免税额一抵免税额

资产的税务处理

(1)计税基础

企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。

企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。

(2)固定资产的税务处理

固定资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产按照以下方法确定计税基础:

①外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础;

②自行建造的固定资产,以竣工结算前发生的支出为计税基础;

③融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础;

④盘盈的固定资产,以同类固定资产的重置完全价值为计税基础;

⑤通过捐赠、投资、非货币性资产交换、债务重组等方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础;

⑥改建的固定资产,除《中华人民共和国企业所得税法》第十三条第(一)项和第(二)项规定的支出外,以改建过程中发生的改建支出增加计税基础。

固定资产按照直线法计算的折旧,准予扣除。

企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。

企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。

(3)生产性生物资产的税务处理

生产性生物资产,是指企业为生产农产品、提供劳务或者出租等而持有的生物资产,包括经济林、薪炭林、产畜和役畜等。

生产性生物资产按照以下方法确定计税基础:

①外购的生产性生物资产,以购买价款和支付的相关税费为计税基础。

②通过捐赠、投资、非货币性资产交换、债务重组等方式取得的生产性生物资产,以该资产的公允价值和支付的相关税费为计税基础。

③生产性生物资产按照直线法计算的折旧,准予扣除。

企业应当自生产性生物资产投入使用月份的次月起计算折旧;停止使用的生产性生物资产,应当自停止使用月份的次月起停止计算折旧。

④企业应当根据生产性生物资产的性质和使用情况,合理确定生产性生物资产的预计净残值。生产性生物资产的预计净残值一经确定,不得变更。

(4)无形资产的税务处理

无形资产,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、没有实物形态的非货币性长期资产,包括专利权、商标权、著作权、土地使用权、非专利技术、商誉等。

无形资产按照以下方法确定计税基础:

①外购的无形资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础;

②自行开发的无形资产,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础;

③通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产,以该资产的公允价值和支付的相关税费为计税基础。

无形资产按照直线法计算的摊销费用,准予扣除。无形资产的摊销年限不得低于10年。

作为投资或者受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销。

外购商誉的支出,在企业整体转让或者清算时,准予扣除。

(5)固定资产改建支出的税务处理

固定资产的改建支出,是指改变房屋或者建筑物结构、延长使用年限等发生的支出。

《中华人民共和国企业所得税法》第十三条第(一)项规定的支出,按照固定资产预计尚可使用年限分期摊销;第(二)项规定的支出,按照合同约定的剩余租赁期限分期摊销。

改建的固定资产延长使用年限的,除《中华人民共和国企业所得税法》第十三条第(一)项和第(二)项规定外,应当适当延长折旧年限。

固定资产的大修理支出,是指同时符合下列条件的支出

①修理支出达到取得固定资产时的计税基础50%以上

②修理后固定资产的使用年限延长2年以上。

《中华人民共和国企业所得税法》第十三条第(三)项规定的支出,按照固定资产尚可使用年限分期摊销。

(6)其他支出的税务处理

其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。

(7)投资资产的税务处理

投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。企业在转让或者处置投资资产时,投资资产的成本,准予扣除。

投资资产按照以下方法确定成本:

①通过支付现金方式取得的投资资产,以购买价款为成本;

②通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。

(8)存货的税务处理

存货,是指企业持有以备出售的产品或者商品、处在生产过程中的在产品、在生产或者提供劳务过程中耗用的材料和物料等。

存货按照以下方法确定成本:

①通过支付现金方式取得的存货,以购买价款和支付的相关税费为成本;

②通过支付现金以外的方式取得的存货,以该存货的公允价值和支付的相关税费为成本;

③生产性生物资产收获的农产品,以产出或者采收过程中发生的材料费、人工费和分摊的间接费用等必要支出为成本。

企业使用或者销售的存货的成本计算方法,可以在先进先出法、加权平均法、个别计价法中选用一种。计价方法一经选用,不得随意变更。

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

赵春晓

幽默风趣,思维导图总结精彩,考点层次分明。

主讲:安全生产管理,建设工程施工管理,建设工程项目管理

233网校一级建造师《项目管理》、二级建造师《施工管理》独家签约网课老师。某“双一流、211”高校副研究员、硕导,国家一级注册建造师、造价师。

免费听

王东兴

灵魂导师

主讲:建设工程法规及相关知识,建设工程法规及相关知识,安全生产法律法规

管理学硕士,国家注册一级建造师,多年从事教育行业,主攻工程经济、项目管理、企业管理方向。

-

免费听

董航

主讲:建设工程经济

曾任中建一局集团项目执行经理,多年现场经验,对施工现场生产管理、现场安全、施工技术非常熟悉,在一级建造师、注册安全工程师执业资格考试方面,有丰富的教学经验,更有其独特的培训风格,其地毯式培训教学,准确打击知识点,每年都会帮助广大学员顺利取证。

免费听

江凌俊

口诀一绝

主讲:目标控制(土木建筑),进度控制(水利),建筑施工安全,建筑工程管理与实务,建筑工程,建筑施工安全

曾在设计院任职,线上线下多年培训行业从业经历。

-

免费听

胡宗强

主讲:市政公用工程

从事建造师培训多年。经验丰富,命题方向把握准确。

免费听

梁毛

主讲:案例分析(土木建筑),建筑工程

工程管理证书“大满贯”获得者,一级建造师(建筑/机电)、造价工程师、监理工程师(土建/交通)、二级建造师(建筑/机电/市政)、高级工程师(建筑工程)

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料