真题考点:国债期货套期保值

1. 基于久期法的套期保值合约数量的计算

(1)风险资产的久期

债券I的久期=7.3046

(2)国债期货的久期

国债期货的久期=最便宜可交割券的久期=8.0048

(3)套期保值需要的期货合约的数量

100000000÷100×99.9517×7.3046÷(1000000÷100×94.920×8.0048)≈96

2. 基于基点价值法的套期保值合约数量的计算

(1)债券I的BPV/DV01=100000000÷100×0.0730

(2)国债期货TF的BPV/DV01=1000000÷100×0.0813÷1.0575

(3)需要对冲的数量=100000000÷100×0.0730÷(1000000÷100×0.0813÷1.0575)≈95

真题再现:2025年真题

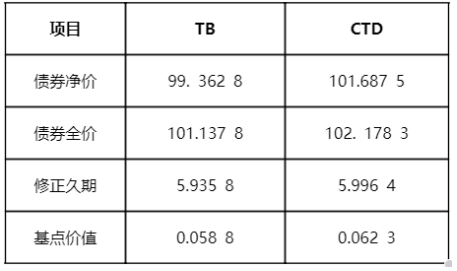

【单选题】投资者持有面值10亿元的债券TB,利用中金所国债期货TF合约对冲利率风险,TF合约的最便直可交割国债CTD的转换因子为1.0282,债券TB和CTD的相关信息如下表所示:

根据修正久期法,投资者对冲利率风险所需TF合约数量的计算公式为()。

A.[99.3628÷100x10亿元x5.9358]/[(101.6875x100万元÷100)÷1.0282x5.9964]

B.[99.3628÷100x10亿元x5.9358]/[(101.6875x100万元÷100)x1.0282x5.9964]

C.[101.1378÷100x10亿元x5.9358]/[(102.1783x100万元÷100)x1.0282x5.9964]

D.[101.1378÷100x10亿元x5.9358]/[(102.1783x100万元÷100)÷1.0282x5.9964]

期货从业考试在题库中随机抽取试题,每年都会有重复试题,建议大家备考一定要刷历年真题。