A.投资者看好后市,认为后市必快速上升

B.时间消耗对单独买入看涨期权有利

C.投资者认为并不需要单独买人看涨期权所赋予的巨大获利机会

D.投资者所要的是风险有限、回报有限的稳妥的投资策略

87、阅读以上信息,回答87-121题。某铜管加工厂年产铜管约1万吨,月出Vl铜管约100吨,出121铜管的价格是根据上个月伦敦铜的期货价格或国际市场的现货价格(实际是伦敦铜期价+现货升水)+加工费用来确定,其余铜管内销。

内销铜管的定价方式有以下三种方式:

①上个月长江有色现货价格+加工费用,月均约650吨。

②当月长江有色现货均价+加工费用。

③当日长江有色现货价格+加工费用。 .

企业原材料的价格和采购方式主要有以下两种:

①长单:上个月上海现货月期货价格+360元/吨的升水,月均约400吨。

②现货:采购当日长江有色现货价格。

原材料采购定价方式:

①上个月上海期价(当月合约)+360元/吨,月均数量400吨。

②长江有色现货价,月均数量600吨。

产品销售定价方式:

①上个月长江现货均价+加工费用,月均数量650吨。

②出口产品上个月伦敦期价+加工费用,月均数量100吨。

③当日长江有色现货均价+加工费用。

④当日长江有色现货价+加工费用。

若每两个工作日采购一次现货铜,则企业按照下列哪种产品销售定价方式能赚到加工费用,且没有风险?( )

A.产品销售定价方式①

B.产品销售定价方式②.

C.产品销售定价方式③

D.产品销售定价方式④

88、该企业在购销合同价格不变的情况下,每天有敞口风险( )吨。

A.750

B.400

C.350

D.100

89、3月份,大豆现货的价格为650美分/蒲式耳。某经销商需要在6月购买大豆,为防止价格上涨,以l05美分/蒲式耳的价格买人执行价格为700美分/蒲式耳的7月份大豆看涨期权。到6月份,大豆现货价格上涨至820美分/蒲式耳,期货价格上涨至850美分/蒲式耳,且该看涨期权价格也升至330美分/蒲式耳。该经销商将期权平仓并买进大豆现货,则实际采购大豆的成本为( )美分/蒲式耳。

A.595

B.550

C.655

D.700

90、2003年12月23日,美国农业部宣布华盛顿州梅普尔顿一家农场发现美国有史以来首例疯牛病。24日开始,芝加哥期货交易所的大豆、豆粕价格连续两天暴涨。这种情形的发生主要是( )。

A.自然因素的影响

B.替代品的影响

C.国家政策的影响

D.突发事件的影响

91、据此回答91-125题:如果投资者持有以下投资组合,

该交易者的总体持仓的Delta值为( )。

A.0.35

B.0.94

C.1.41

D.2.35

92、 该交易者总体相当于持有的是一个( )。

A.期货多头仓位

B.期货空头仓位

C.期货对锁仓位

D.没有仓位

93、假设该交易者有100张小麦期货合约、200张小麦买入看涨期权和300张小麦买人看

跌期权,为使手中投资组合在市场价格波动时总体价值保持不变,他应该( )。

A.保持各持仓量不变

B.减少小麦多头头寸至65张

C.减少买入看涨期权至l05张

D.减少买入看跌期权至205张

94、根据信息回答94-128题。2010年全球棉花的期末库存为1 120万吨,201 1年全球棉花产量为2500万吨,201 1年消费棉花2600万吨,201 1年全球棉花贸易量为1200万吨。

2011年的期末库存为( )万吨。

A.1000

B.1020

C.1220

D.2220

95、 下列说法正确的是( )。

A.如果当期可供应量大于当期需求量,则期末库存肯定增加

B.如果当期可供应量小于当期需求量,则期末库存可能增加

C.如果当期可供应量大于当期需求量,则期末库存可能减少

D.如果当期可供应量小于当期需求量,则期末库存肯定减少

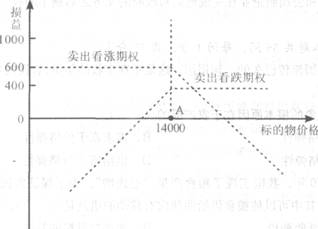

96、根据信息回答96-130题。某投资者以600点的权利金卖出一张执行价格为l4000点的5月恒指看涨期权,同时又以400点的权利金卖出一张执行价格为l4000点的5月恒指看跌期权。如下图所示。

该图描述的是( )策略。

A.买入跨式套利

B.卖出跨式套利

C.买入宽跨式套利

D.卖出宽跨式套利

97、 从图中看出,该套利策略的最大盈利为( )点。

A.200

B.600

C.400

D.1000

98、 该策略的盈亏平衡点为( )点。

A.1000

B.13000

C.14000

D.15000

99、 如果想保证盈利,则标的物价格应在( )区间。

A.(-∞,13000)

B.(13000,15000)。

C.(15000,+∞)

D.(13000,+∞)

100、 关于该套利策略的说法,正确的是( )。

A.当认为后市价格会有显著的变动时,适用此策略

B.该套利策略的损失是有限的,即权利金,但盈利无限

C.该策略适用于持续整理形态的市场

D.该套利策略的损失无限,盈利有限,最大盈利为全部权利金