1、某项目建设期为2年,生产期拟定为15年。项目建设投资10 000万元,其中固定资产费用8 900万元(含可抵扣的固定资产进项税910万元),无形资产费用800万元,其他资产费用 300万元。建设投资在建设期第1年和第2年分别按40%和60%的比例均匀投入。生产期第1年需要流动资金600万元,达产年份需要850万元,流动资金在各年年初投入。

期各年建设投资的35%由资本金投入,其余由银行贷款在各年年中投入,贷款年利率为7%,每年计息一次。建设期内不支付利息,自投产后4年内采取等额还本、利息照付方式偿还贷款。流动资金的30%来自资本金;70%来自银行贷款,贷款年利率6%,每年计息一次,生产期不偿还流动资金借款。

本项目固定资产折旧年限为15年,按年限平均法计提折旧,残值为0。无形资产在10年内平均摊销,其他资产在5年内平均摊销。

项目投产第1年达到设计生产能力的70%,第2年起各年均达到设计生产能力。达产年销售收入为15 000万元,经营成本为4 500万元,其中3 600万元为原材料、辅助材料和燃料动力等可变成本。

以上收入、成本数据均为含税价格。本项目适用的增值税税率为17%,营业税金及附加按增值税的12%计算,企业所得税税率为25%,建设期利息计入固定资产。

【问 题】

1.计算项目的建设期利息。

2.计算项目总投资(含全部流动资金)。

3.计算项目计算期第5年的偿债备付率,并据此判断项目当年的偿债能力。

(注:计算结果保留两位小数)

2、某建设项目需要安装一条自动化生产线,现在有三种方案可供选择。

A方案:从国外引进全套生产线,年固定成本为1350万元,单位产品可变成本为1 800元。

B方案:仅从国外引进主机,国内组装生产线,年固定成本为950万元,单位产品可变成本 为2 000元。

C方案:采用国内生产线,年固定成本为680万元,单位产品可变成本为2 300元。

【问 题】

假设各条生产线的生产能力是相同的,分析使用各种方案的生产规模。

3、某建设工程的建设单位自行办理招标事宜。由于该工程技术复杂且需采用大型专用施工设备,经有关主管部门批准,建设单位决定采用邀请招标,共邀请A、B、C等三家国有特级施工企业参加投标。投标邀请书中规定:6月1日至6月4日9:00~17:00在该单位总经济师室出售招标文件。

招标文件中规定:6月30日为投标截止日;投标有效期到7月30日为止;投标保证金统一定为100万元,投标保证金有效期到8月30日为止;评标采用综合评估法,技术标和商务标各占50%。

在评标过程中,鉴于各投标人的技术方案大同小异,建设单位决定将评标方法改为经评审的最低投标价法。评标委员会根据修改后的评标方法,确定评标结果的排名顺序为A公司、C公司、B公司。建设单位于7月15日确定A公司中标,于7月16日向A公司发出中标通知书,并于7月18日与A公司签订了合同。在签订合同过程中,经审查,A公司所选择的设备安装分包单位不符合要求,建设单位遂指定国有一级安装企业D公司作为A公司的分包单 位。建设单位于7月28日将中标结果通知B、C两家公司,并将投标保证金退还给该两家公 司。建设单位于7月31日向当地招标投标管理部门提交该工程招标投标情况的书面报告。

【问 题】

1.招标人自行组织招标需具备什么条件?要注意什么问题?

2.对于必须招标的项目,在哪些情况下经有关主管部门批准可以采用邀请招标?

3.该建设单位在招标工作中有哪些不妥之处?请逐一说明理由。

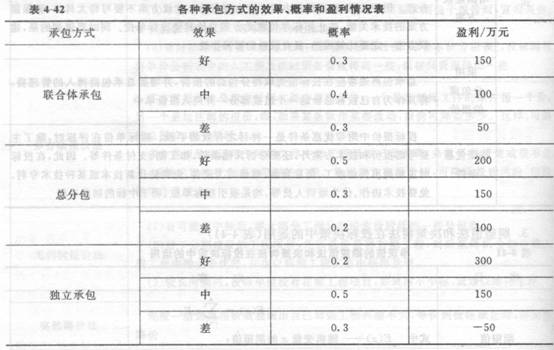

4、某工业项目生产工艺较为复杂,且安装工程投资约占项目总投资的70%。该项目业主对承包方式有倾向性意见,在招标文件中对技术标的评标标准特设“承包方式”一项指标,并规 定:若由安装专业公司和土建专业公司组成联合体招标,得10分;若由安装专业公司作总包。土建专业公司作分包,得7分;若由安装公司独立招标,且全部工程均自己施工,得4分。某安装公司决定参与该项目投标。经分析,在其他条件(如报价、工期等)相同的情况下, 上述评标标准使得3种承包方式的中标概率分别为0.6、0.5、0.4;另经分析,3种承包方式的承包效果、概率和盈利情况见表4-42。编制投标文件的费用均为5万元。

【问 题】

1.投标人应当具备的条件有哪些?

2.请运用决策树方法决定采用何种承包方式投标。

(注:各机会点的期望值应列式计算,计算结果取整数)

5、某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2 800万元(不含建设期贷款利息),第1年投入11 000万元,第2年投入1 800万元。投资方自有资金2 500万元,根据筹资情况建设期分两年各投入1 000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

项目计算期第3年的经营成本为1500万元、第4年~第10年的经营成本为1 800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40%。

【问 题】

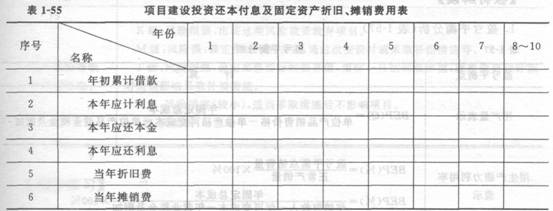

1.列式计算固定资产年折旧额及无形资产摊销费,并按表1-55所列项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

(除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数)

6、某工程项目业主采用《建设工程工程量清单计价规范》规定的计价方法,通过公开招标,确 定了中标人。招标投标文件中有关资料如下:

(1)分部分项工程量清单中含有甲、乙两个分项,工程量分别为4 500 m3和3 200 m3。清单报价中甲项综合单价为1 240元/m3,乙项综合单价为985元/m3。

(2)措施项目清单中环境保护、文明施工、安全施工、临时设施等四项费用以分部分项工程量清单计价合计为基数,费率为3.8%。

(3)其他项目清单中包含零星工作费一项,暂定费用为3万元。

(4)规费以分部分项工程量清单计价合计、措施项目清单计价合计和其他项目清单计价合计之和为基数,规费费率为4%。税金率为3.41%。

在中标通知书发出以后,招标投标双方按规定及时签订了合同,有关条款如下:

1.施工工期自2006年3月1日开始,工期4个月。

2.材料预付款按分部分项工程量清单计价合计的20%计,于开工前7天支付,在最后两个月平均扣回。

3.措施费(含规费和税金)在开工前7天支付50%,其余部分在各月工程款支付时平均支付。

4.零星工作费于最后一个月按实结算。

5.当某一分项工程实际工程量比清单工程量增加10%以上时,超出部分的工程量单价调价 系数为0.9;当实际工程量比清单工程量减少10%以上时,全部工程量的单价调价系数为1.08。

6.质量保证金从承包商每月的工程款中按5%比例扣留。

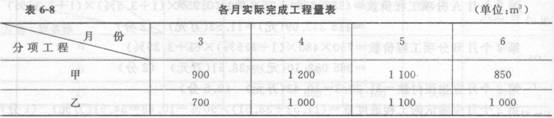

承包商各月实际完成(经业主确认)的工程量,见表6-8。

施工过程中发生了以下事件:

事件1:5月份由于不可抗力影响,现场材料(乙方供应)损失1万元;施工机械被损坏,损失1.5万元。

事件2:实际发生零星工作费用3.5万元。

【问 题】

1.计算材料预付款。

2.计算措施项目清单计价合计和预付措施费金额。

3.列式计算5月份应支付承包商的工程款。

4.列式计算6月份承包商实际完成工程的工程款。

5.承包商在6月份结算前致函发包方,指出施工期间永泥、砂石价格持续上涨,要求调整。经双方协商同意,按调值公式法调整结算价。假定3月、4月、5月三个月承包商应得工程款(含索赔费用)为750万元;固定要素为0.3,水泥、砂石占可调值部分的比重为10%,调整系数为1.15,其余不变。则6月份工程结算价为多少?

(金额单位为万元;计算结果均保留两位小数)