四、筹资原则

企业筹资必须遵循规模适当、筹措及时、来源合理和方式经济等基本原则。

五、企业资金需要量预测

企业资金需要量的预测可以采用定性预测法、比率预测法和资金习性预测法。

(一)定性预测法

定性预测法是指利用直观的资料,依靠个人的经验和主观分析、判断能力,对未来资金需要量作出预测。

(二)比率预测法

比率预测法是依据有关财务比率与资金需要量之间的关系预测资金需要量的方法。常用的比率预测法是销售额比率法,其计算公式为:

式中:A为随销售变化的资产(变动资产);B为随销售变化的负债(变动负债);S1为基期销售额;S2为预测期销售额;ΔS为销售的变动额;P为销售净利率;E为收益留存比率;

式中:A为随销售变化的资产(变动资产);B为随销售变化的负债(变动负债);S1为基期销售额;S2为预测期销售额;ΔS为销售的变动额;P为销售净利率;E为收益留存比率;![]() 为单位销售额所需的资产数量,即变动资产占基期销售额的百分比;

为单位销售额所需的资产数量,即变动资产占基期销售额的百分比;![]() 为单位销售额所产生的自然负债数量,即变动负债占基期销售额的百分比。

为单位销售额所产生的自然负债数量,即变动负债占基期销售额的百分比。

(三)资金习性预测法

资金习性预测法是根据资金习性预测未来资金需要量的一种方法。所谓资金习性,是指资金变动与产销量变动之间的依存关系。按照资金习性可将资金分为不变资金、变动资金和半变动资金。

资金习性预测法有两种形式:一种是根据资金占用总额同产销量的关系来预测资金需要量;另一种是采用先分项后汇总的方式预测资金需要量。

设产销量为自变量x,资金占用量为因变量y,它们之间的关系可用下式表示:

y=a+bx

式中:a为不变资金,b为单位产销量所需变动资金,其数值可采用高低点法或回归直线法求得。

高低点法的计算公式为:

![]()

a=最高收入期资金占用量-b×最高销售收入

或:a =最低收入期资金占用量-b×最低销售收入

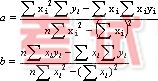

回归直线法的计算公式为:

或:

或:![]() 式中,yi为第i期的资金占用量;xi为第i期的产销量。

式中,yi为第i期的资金占用量;xi为第i期的产销量。