三、证券资产组合的风险与收益

两个或两个以上资产所构成的集合,称为资产组合。如果资产组合中的资产均为有价证券,则该资产组合也称为证券资产组合或证券组合。

(一)证券资产组合的预期收益率

证券资产组合的预期收益率就是组成证券资产组合的各种资产收益率的加权平均数,其权数为各种资产在组合中的价值比例。即:

证券资产组合的预期收益率E(RP)=∑Wi×E(Ri)

式中,E(RP)表示证券资产组合的预期收益率;E(Ri)表示组合内第i项资产的预期收益率;Wi表示第i项资产在整个组合中所占的价值比例。

【例2-26】某投资公司的一项投资组合中包含A、B和C三种股票,权重分别为30%、40%和30%,三种股票的预期收益率分别为15%、12%、10%。要求计算该投资组合的预期收益率。

『正确答案』该投资组合的预期收益率E(RP)= 30%×15%+40%×12%+ 30%×10%

=12.3%

(二)证券资产组合风险及其衡量

1.证券资产组合的风险分散功能

两项证券资产组合的收益率的方差满足以下关系式:

在实务中,两项资产的收益率具有完全正相关和完全负相关的情况几乎是不可能的。绝大多数资产两两之间都具有不完全的相关关系,即相关系数小于1大于-1(大多数情况下大于零)。证券资产组合的标准差小于组合中各资产标准差的加权平均值,也即证券资产组合的风险小于组合中各项资产风险之加权平均值。因此,大多数情况,证券资产组合能够分散风险,但不能完全消除风险。

【例题】(2005年第一大题第9小题)在计算由两项资产组成的投资组合收益率的方差时,不需要考虑的因素是( )。

A.单项资产在投资组合中所占比重

B.单项资产的β系数

C.单项资产的方差

D.两种资产的协方差

『正确答案』B

『答案解析』两项证券资产组合的收益率的方差满足以下关系式:

,由此公式可知在计算由两项资产组成的投资组合收益率的方差时,不需要考虑单项资产的β系数。

,由此公式可知在计算由两项资产组成的投资组合收益率的方差时,不需要考虑单项资产的β系数。

【例题】(2007年第一大题第25小题)如果A、B两只股票的收益率变化方向和变化幅度完全相同,则由其组成的投资组合( )。

A.不能降低任何风险

B.可以分散部分风险

C.可以最大限度地抵消风险

D.风险等于两只股票风险之和

『正确答案』A

『答案解析』当两项资产的收益率完全正相关时,两项资产的风险完全不能相互抵消,所以这样的组合不能降低任何风险。

【例题】(2007年第三大题第68小题)证券组合风险的大小,等于组合中各个证券风险的加权平均数。( )

『正确答案』×

『答案解析』只有在证券之间的相关系数为1时,组合的风险才等于组合中各个证券风险的加权平均数;如果相关系数小于1,那么证券组合的风险就小于组合中各个证券风险的加权平均数。

【例题】(2008年第四大题第1小题)已知:A、B两种证券构成证券投资组合。A证券的预期收益率10%,方差是0.0144,投资比重为80%;B证券的预期收益率为18%,方差是0.04,投资比重为20%;A证券收益率与B证券收益率的协方差是0.0048。

要求:

(1)计算下列指标:①该证券投资组合的预期收益率;②A证券的标准差;③B证券的标准差;④A证券与B证券的相关系数;⑤该证券投资组合的标准差。

(2)当A证券与B证券的相关系数为0.5时,投资组合的标准差为12.11%,结合(1)的计算结果回答以下问题:①相关系数的大小对投资组合预期收益率有没有影响?②相关系数的大小对投资组合风险有什么样的影响?

『正确答案』

在证券资产组合中,能够随着资产种类增加而降低直至消除的风险,被称为非系统性风险;不能随着资产种类增加而分散的风险,被称为系统性风险。

2.非系统性风险

非系统风险又被称为公司风险或可分散风险,是可以通过证券资产组合而分散掉的风险。它是指由于某种特定原因对某特定资产收益率造成影响的可能性。它是特定企业或特定行业所持有的,与政治、经济和其他影响所有资产的市场因素无关。对于特定企业而言,公司风险可进一步分为经营风险和财务风险。

经营风险是指因生产经营方面的原因给企业目标带来不利影响的可能性,如供应方面、生产方面、销售方面的风险。

财务风险又称筹资风险,是指由于举债而给企业目标带来的可能影响。当企业息税前资金利润率高于借入资金利息率时,使用借入资金获得的利润除了补偿利息外还有剩余,因而使自有资金利润率提高。若企业息税前资金利润率低于借入资金利息率时,使用借入资金获得的利润还不够支付利息,需动用自有资金的一部分来支付利息,从而使自有资金利润率降低。

值得注意的是,在风险分散的过程中,不应当过分夸大资产多样性和资产个数的作用。实际上,在证券资产组合中资产数目较低时,增加资产的个数,分散风险的效应会比较明显,但资产数目增加到一定程度时,风险分散的效应就会逐渐减弱。另外不要指望通过资产多样化达到完全消除风险的目的,因为系统风险是不能够通过风险的分散来消除的。

【例题】(2008年第三大题第63小题)在风险分散过程中,随着资产组合中资产数目的增加,分散风险的效应会越来越明显。( )

『正确答案』×

『答案解析』在证券资产组合中资产数目较低时,增加资产的个数,分散风险的效应会比较明显,但资产数目增加到一定程度时,风险分散的效应就会逐渐减弱。

3.系统风险及其衡量

系统风险又被称为市场风险或不可分散风险,是影响所有资产的、不能通过风险分散而消除的风险。这部分风险是由那些影响整个市场的风险因素所引起的。这些因素包括宏观经济形势的变动、国家经济政策的变化、税制改革、企业会计准则改革、世界能源状况、政治因素等等。

【例】(2005年第三大题第81小题)市场风险是指市场收益率整体变化所引起的市场上所有资产的收益率的变动性,它是影响所有资产的风险,因而不能被分散掉。( )

『正确答案』√

『答案解析』系统风险又被称为市场风险或不可分散风险,是影响所有资产的、不能通过风险分散而消除的风险。

单项资产或证券资产组合受系统风险影响的程度,可以通过系统风险系数(β系数)来衡量。

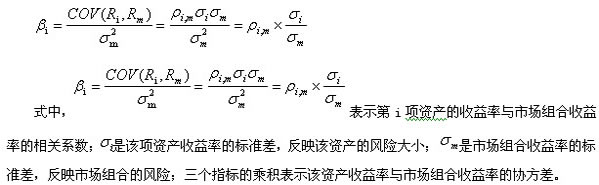

(1)单项资产的系统风险系数(β系数)

单项资产的β系数是指可以反映单项资产收益率与市场平均收益率之间变动关系的一个量化指标。就是相对于市场组合的平均风险而言,单项资产所含的系统风险的大小。

系统风险系数或β系数的定义式如下:

【例】(2007年第一大题第1小题)已知某种证券收益率的标准差为0.2,当前的市场组合收益率的标准差为0.4,两者之间的相关系数为0.5,则两者之间的协方差是( )。

A.0.04 B.0.16 C.0.25 D.1.00

『正确答案』A

『答案解析』两者之间的协方差=0.2×0.4×0.5=0.04。

(2)市场组合

市场组合是指由市场上所有资产组成的组合。它的收益率就是市场平均收益率,实务中通常用股票价格指数的收益率来代替。而市场组合的方差则代表了市场整体的风险。由于包含了所有的资产,因此,市场组合中的非系统风险已经被消除,所以市场组合的风险就是市场风险或系统风险。

当某资产的β系数等于1时,说明该资产的收益率与市场平均收益率呈同方向、同比例的变化,该资产所含的系统风险与市场组合的风险一致;当某资产的β系数小于1时,说明该资产收益率的变动幅度小于市场组合收益率的变动幅度,因此其所含的系统风险小于市场组合的风险;当某资产的β系数大于1时,说明该资产收益率的变动幅度大于市场组合收益率的变动幅度,因此其所含的系统风险大于市场组合风险。

绝大多数资产的β系数是大于零的,也就是说,它们收益率的变化方向与市场平均收益率的变化方向是一致的,只是变化幅度不同而导致β系数的不同;极个别的资产的β系数是负数,表明这类资产与市场平均收益的变化方向相反,当市场平均收益增加时,这类资产的收益却在减少。

【例】(2006年第一大题第6小题)如果某单项资产的系统风险大于整个市场投资组合的风险,则可以判定该项资产的β值( )。

A.等于1 B.小于1 C.大于1 D.等于0

『正确答案』C

『答案解析』当某资产的β系数大于1时,说明该资产收益率的变动幅度大于市场组合收益率的变动幅度,因此其所含的系统风险大于市场组合风险。

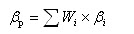

(3)证券资产组合的系统风险系数

证券资产组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在证券资产组合中所占的价值比例。计算公式为:

式中,βp是证券资产组合的风险系数;Wi为第i项资产在组合中所占的价值比重;βi表示第i项资产的β系数。

【例】(2006年第二大题第35小题)在下列各项中,能够影响特定投资组合β系数的有( )。

A.该组合中所有单项资产在组合中所占比重

B.该组合中所有单项资产各自的β系数

C.市场投资组合的无风险收益率

D.该组合的无风险收益率

『正确答案』AB

『答案解析』证券资产组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在证券资产组合中所占的价值比例。

【例2-27】某证券资产组合中有三只股票,相关的信息如表2-4所示,要求计算证券资产组合的β系数。

表2-4 某证券资产组合的相关信息

| 股票 |

β系数 |

股票的每股市价(元) |

股票的数量 |

|

A |

0.7 |

4 |

200 |

|

B |

1.1 |

2 |

100 |

|

C |

1.7 |

10 |

100 |

『正确答案』首先计算A、B、C三种股票所占的价值比例:

A股票比例:(4×200)÷(4×200+2×100+10×100)=40%

B股票比例:(2×100)÷(4×200+2×100+10×100)=10%

C股票比例:(10×100)÷(4×200+2×100+10×100)=50%

然后计算加权平均β系数,即为证券资产组合的β系数:

βp=40%×0.7+10%×1.1+50%×1.7=1.24。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>