四、资本资产定价模型

(一)资本资产定价模型的基本原理

必要收益率=无风险收益率+风险收益率

资本资产定价模型的一个主要贡献就是解释了风险收益率的决定因素和度量方法,并且给出了下面的一个简单易用的表达形式:

R = Rf+β×(Rm—Rf)

式中,R表示某资产的必要收益率;β表示该资产的系统风险系数;Rf表示无风险收益率,通常以短期国债的利率来近似替代;Rm表示市场组合收益率,通常用股票价格指数收益率的平均值或所有股票的平均收益率来代替。

公式中(Rm—Rf)称为市场风险溢酬。它是附加在无风险收益率之上的,由于承担了市场平均风险所要求获得的补偿,它反映的是市场作为整体对风险的平均“容忍”程度,也就是市场整体对风险的厌恶程度,对风险越是厌恶和回避,要求的补偿就越高,因此,市场风险溢酬的数值就越大。反之,市场风险溢酬的数值就越小。不难看出:某项资产的风险收益率是该资产系统风险系数与市场风险溢酬的乘积,即:

风险收益率=β×(Rm—Rf)

(二)证劵市场线(SML)

如果把资本资产定价模型公式中的β看作自变量(横坐标),必要收益率R作为因变量(纵坐标),无风险利率(Rf)和市场风险溢酬(Rm—Rf)作为已知系数,那么这个关系式在数学上就是一个直线方程,叫做证劵市场线,即以下关系式所代表的直线:

R = Rf +β×(Rm—Rf)

证劵市场线上每个点的横、纵坐标值分别代表每一项资产(或证券资产组合)的系统风险系数和必要收益率。因此,证劵市场上任意一项资产或证券资产组合的系统风险系数和必要收益率都可以在证劵市场线上找到的对应的一点。

【例2-28】某年由MULTEX公布的美国通用汽车公司的β系数是1.170,短期国库券利率为4%,S&P股票价格指数的收益率是10%,那么,通用汽车该年股票的必要收益率应为:

R = Rf +β×(Rm—Rf) =4%+1.17×(10%—4%)=11.02%

(三)证券资产组合的必要收益率

证券资产组合的必要收益率=Rf +βp×(Rm—Rf)

而这里的βp则是证券资产组合的β系数。

【例2-29】假设当前短期国债收益率为3%,股票价格指数平均收益率为12%,并利用【例2-27】中的有关信息和求出的β系数,计算A、B、C三种股票组合的必要收益率。

『正确答案』三种股票组合的必要收益率R=3%+1.24×(12%—3%)=14.16%。

【例2-30】某公司持有由甲、乙、丙三种股票组成的证券组合,三种股票的β系数分别是2.0、1.3和0.7,它们的投资额分别是60万元、30万元和10万元。股票市场平均收益率为10%,无风险收益率为5%。假定资本资产定价模型成立。

要求:(1)确定证券组合的必要收益率;

(2)若公司为了降低风险,出售部分甲股票,使得甲、乙、丙三种股票在证券组合中的投资额分别变为10万元、30万元和60万元,其余条件不变。试计算此时的风险收益率和必要收益率。

(1)①首先计算各股票在组合中的比例:

甲股票的比例=60÷(60+30+10)=60%

乙股票的比例=30÷(60+30+10)=30%

丙股票的比例=10÷(60+30+10)=10%

②计算证券组合的β系数:

证券组合的风险收益率=2.0×60%+1.3×30%+0.7×10%=1.66

③计算证券组合的风险收益率:

证券组合的风险收益率=1.66×(10%-5%)=8.3%

④计算证券组合的必要收益率:

证券组合的必要收益率=5%+8.3%=13.3%

(2)调整组合中各股票的比例后:

①计算各股票在组合中的比例:

甲股票的比例=10÷(60+30+10)=10%

乙股票的比例=30÷(60+30+10)=30%

丙股票的比例=60÷(60+30+10)=60%

②计算证券组合的β系数:

证券组合的风险收益率=2.0×10%+1.3×30%+0.7×60%=1.01

③计算证券组合的风险收益率:

证券组合的风险收益率=1.01×(10%-5%)=5.05%

④计算证券组合的必要收益率:

证券组合的预期收益率=5%+5.05%=10.05%

【例2-31】某公司拟在现有的甲证券的基础上,从乙、丙两种证券中选择一种风险小的证券与甲证券组成一个证券组合,资金比例为6:4,有关的资料如表2-5所示。

表2-5 甲、乙、丙三种证券的收益率的预测信息

| 可能的情况 |

甲证券在各种 |

乙证券在各种 |

丙证券在各种 |

|

0.5 |

15% |

20% |

8% |

|

0.3 |

10% |

10% |

14% |

|

0.2 |

5% |

-10% |

12% |

要求:(1)应该选择哪一种证券?

(2)假定资本资产定价模型成立,如果证券市场平均收益率12%,无风险利率是5%,计算所选择的组合的预期收益率和β系数分别是多少?

『正确答案』

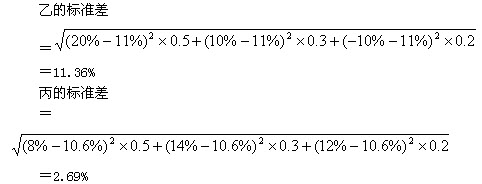

(1)甲的预测收益率=0.5×15%+0.3×10%+0.2×5%=11.5%

乙的预期收益率=0.5×20%+0.3×10%+0.2×(-10%)=11%

丙的预期收益率=0.5×8%+0.3×14%+0.2×12%=10.6%

乙的标准离差率=11.36%/11%=1.03

丙的标准离差率=2.69%/10.6%=0.25

由于丙证券的标准离差率小于乙证券的标准离差率,所以应该选择丙证券。

(2)组合的预期收益率=0.6×11.5%+0.4×10.6%=11.14%

根据资本资产定价模型:11.14%=5%+β×(12%-5%)

解得:β=0.88。

【例2-32】某公司现有两个投资项目可供选择,有关资料如表2-6所示

表2-6 甲、乙投资项目的预测信息

| 市场销售情况 |

概率 |

甲项目的收益率 |

乙项目的收益率 |

|

很好 |

0.2 |

30% |

25% |

|

一般 |

0.4 |

15% |

10% |

|

很差 |

0.4 |

-5% |

5% |

要求:(1)计算甲乙两项目的预期收益率、标准差和标准离差率。

(2)假设资本资产定价模型成立,证券市场平均收益率为12%,政府短期债券收益率为4%,市场组合的标准差为6%,分为计算两项目的β系数以及它们与市场组合的相关系数。

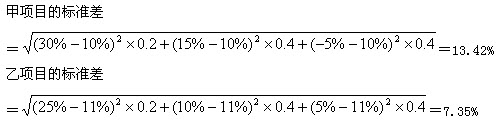

(1)甲项目的预期收益率=0.2×30%+0.4×15%+0.4×(-5%)=10%

乙项目的预期收益率=0.2×25%+0.4×10%+0.4×5%=11%

甲项目的标准离差率=13.42%/10%=1.34

乙项目的标准离差率=7.35%/11%=0.67

(2) ①首先计算甲乙两项目的β系数:

由资本资产定价模型知:甲项目的预期收益率=4%+β甲×(12%-4%)

从(1)中的计算可知:甲项目的预期收益率=10%=4%+β甲×8%

从上面的式子中求出:β甲=0.75

同理,可计算出乙项目的β系数:11%=4%+β乙×(12%-4%)

β乙=0.875。

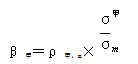

②下面计算两项目收益率与市场组合的相关系数:

由β系数的定义式可知:

所以:0.75=ρ甲,M×13.41%/6%,解得:ρ甲,M=0.34

同理,0.875=ρ乙,M×7.35%/6%,求得:ρ乙,M=0.71

(四)资本资产定价模型的有效性和局限性

资本资产定价模型和证券市场线最大的贡献在于它提供了对风险和收益之间的一种实质性的表述,CAPM和SML首次将“高收益伴随着高风险”这样一种直观认识,并用这样简单的关系式表达出来。

【例题·判断题】(2004年)人们在进行财务决策时,之所以选择低风险的方案,是因为低风险会带来高收益,而高风险的方案往往收益偏低。 ( )

『正确答案』×

『答案解析』高收益的方案伴随着高风险,低收益低的方案伴随着低风险。

但在实际运用中,仍存在着一些明显的局限,主要表现在:(1)某些资产或企业的β值难以估计,特别是对一些缺乏历史数据的新兴行业;(2)由于经济环境的不确定性和不断变化,使得依据历史数据估算出来的β值对未来的指导作用必然要打折扣;(3)CAPM是建立在一系列假设之上的,其中一些假设与实际情况有较大偏差,使得CAPM的有效性受到质疑。这些假设包括:市场是均衡的,市场不存在摩擦,市场参与者都是理性的、不存在交易费用、税收不影响资产的选择和交易等。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>