二、杠杆效应

财务管理中存在着类似于物理学中的杠杆效应,表现为:由于特定固定支出或费用的存在,导致当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动(成倍的变动)。财务管理中的杠杆效应,包括经营杠杆(DOL)、财务杠杆(DFL)和总杠杆(DTL)三种效应形式。杠杆效应既可以产生杠杆利益,也可能带来杠杆风险。

(一)经营杠杆效应

1.经营杠杆

经营杠杆,是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。经营杠杆反映了资产报酬的波动性,用以评价企业的经营风险。用息税前利润(EBIT)表示资产总报酬,则:

EBIT=S-V-F=(P-VC)Q-F=M-F

式中:EBIT:息税前利润;S:销售额;V:变动性经营成本;F:固定性经营成本;Q:产销业务量;P:销售单价;VC:单位变动成本;M:边际贡献。

上式中,影响EBIT的因素包括产品售价、产品需求、产品成本等因素。

2.经营杠杆系数

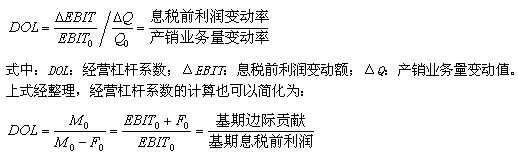

测算经营杠杆效应程度,常用指标为经营杠杆系数。经营杠杆系数(DOL),是息税前利润变动率与产销业务量变动率的倍数,计算公式为:

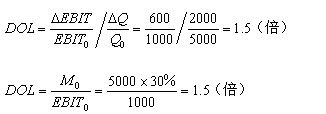

【例5-13】泰华公司产销某种服装,固定成本500万元,变动成本率70%。年产销额5000万元时,变动成本3500万元,固定成本500万元,息前税前利润1000万元;年产销额7000万元时,变动成本为4900万元,固定成本仍为500万元,息前税前利润为1600万元。可以看出,该公司产销量增长了40%,息前税前利润增长了60%,产生了1.5倍的经营杠杆效应。

『正确答案』

3.经营杠杆与经营风险

经营风险是指企业生产经营上的原因而导致的资产报酬波动的风险。引起企业经营风险的主要原因是市场需求和生产成本等因素的不确定性,经营杠杆本身并不是资产报酬不确定的根源,只是资产报酬波动的表现。但是,经营杠杆放大了市场和生产等因素变化对利润波动的影响。经营杠杆系数越高,表明资产报度越大,经营酬等利润波动程风险也就越大。根据经营杠杆系数的计算公式,有:

上式表明,在息税前利润为正的前提下,经营杠杆系数最低为1,不会为负数;只要有固定性经营成本存在,经营杠杆系数总是大于1。

固定成本比重越高、成本水平越高、产品销售数量和销售价格水平越低,经营杠杆效应越大,反之亦然。

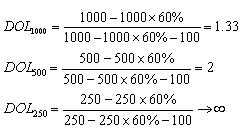

【例5-14】 某企业生产A产品,固定成本100万元,变动成本率60%,当销售额分别为1000万元,500万元,250万元时,经营杠杆系数分别为:

『正确答案』

上例计算结果表明:在其它因素不变的情况下,销售额越小,经营杠杆系数越大,经营风险也就越大,反之亦然。在销售额处于盈亏临界点250万元时,经营杠杆系数越于无穷大,此时企业销售额稍有减少便会导致更大的亏损。

【例14·判断题】(2007年)经营杠杆能够扩大市场和生产等不确定性因素对利润变动的影响。( )

『正确答案』√

『答案解析』经营杠杆放大了市场和生产等因素变化对利润波动的影响。

【例15·单选题】(2010年)某公司经营风险较大,准备采取系列措施降低杠杆程度,下列措施中,无法达到这一目的的是( )。

A.降低利息费用 B.降低固定成本水平

C.降低变动成本 D.提高产品销售单价

『正确答案』A

『答案解析』降低利息费用是计算经营杠杆无关的指标。

【例16·单选题】(2012年)下列各项中,将会导致经营杠杆效应最大的情况是( )。

A.实际销售额等于目标销售额

B.实际销售额大于目标销售额

C.实际销售额等于盈亏临界点销售额

D.实际销售额大于盈亏临界点销售额

『正确答案』C

『答案解析』实际销售额等于盈亏临界点销售额将会导致经营杠杆效应最大。

(二)财务杠杆效应

1.财务杠杆

财务杠杆,是指由于固定性资本成本的存在,而使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象。

TE=(EBIT-I)(1-T)-D

EPS=[(EBIT-I)(1-T)-D]/N

式中:TE:普通股盈余;EPS:每股盈余;I:债务资金利息;D:优先股股利;T:所得税率;N:普通股股数。

上式中,影响普通股收益的因素包括资产报酬、资本成本、所得税率等因素。当不存在固定利息、股息等资本成本时,息税前利润就是利润总额,此时利润总额变动率与息税前利润变动率完全一致。如果两期所得税率和普通股股数保持不变,每股盈余的变动率与利润总额变动率也完全一致,进而与息税前利润变动率一致。(财务杠杆系数等于1)

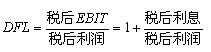

2.财务杠杆系数

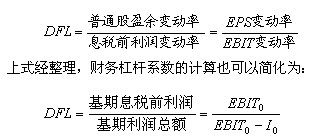

只要企业融资方式中存在固定性资本成本,就存在财务杠杆效应。测算财务杠杆效应程度,常用指标为财务杠杆系数。财务杠杆系数(DFL),是普通股盈余变动率与息税前利润变动率的倍数,计算公式为:

【例题】(2003年第一大题第5小题)如果企业的资金来源全部为自有资金,且没有优先股存在,则企业财务杠杆系数为( )。

A.等于0 B.等于1 C.大于1 D.小于1

『正确答案』B

『答案解析』因为财务杠杆系数等于息税前利润与息税前利润减去利息的差,由题干知道企业资金来源全为自由资金,即没有利息,所以正确答案为B。

【例题】(2007年第一大题第13小题)某企业某年的财务杠杆系数为2.5,息税前利润(EBIT)的计划增长率为10%,假定其他因素不变,则该年普通股每股收益(EPS)的增长率为( )。

A.4% B.5% C.20% D.25%

『正确答案』D

『答案解析』财务杠杆系数等于息税前利润增长率与普通股每股收益(EPS)的增长率,即2.5=息税前利润增长率/10%( ),根据上式可得正确答案为D。

),根据上式可得正确答案为D。

【例5-15】有A、B、C三个公司,资本总额均为1000万元,所得税率均为30%,每股面值均为1元。A公司资本全部由普通股组成;B公司债务资金300万元(利率10%),普通股700万元;C公司债务资金500万元(利率10.8%),普通股500万元。三个公司20×1年EBIT均为200万元,20×2年EBIT均为300万元,EBIT增长了50%。有关财务指标如表5-7所示:

表5-7 普通股盈余及财务杠杆的计算 单位:万元

| 利润项目 |

A公司 |

B公司 |

C公司 | |

|

普通股股数 |

1000万股 |

700万股 |

500万股 | |

|

利润总额 |

20×1年 |

200 |

170 |

146 |

|

20×2年 |

300 |

270 |

246 | |

|

增长率 |

50% |

58.82% |

68.49% | |

|

净利润 |

20×1年 |

140 |

119 |

102.2 |

|

20×2年 |

210 |

189 |

172.2 | |

|

增长率 |

50% |

58.82% |

68.49% | |

|

普通股盈余 |

20×1年 |

140 |

119 |

102.2 |

|

20×2年 |

210 |

189 |

172.2 | |

|

增长率 |

50% |

58.82% |

68.49% | |

|

每股收益 |

20×1年 |

0.14元 |

0.17元 |

0.20元 |

|

20×2年 |

0.21元 |

0.27元 |

0.34元 | |

|

增长率 |

50% |

58.82% |

68.49% | |

|

财务杠杆系数 |

1.000 |

1.176 |

1.370 | |

3.财务杠杆与财务风险

财务风险是指企业由于筹资原因产生的资本成本负担而导致的普通股收益波动的风险。

财务杠杆放大了资产报酬变化对普通股收益的影响,财务杠杆系数越高,表明普通股收益的波动程度越大,财务风险也就越大。

在企业有正的税后利润的前提下,财务杠杆系数最低为1,不会为负数;只要有固定性资本成本存在,财务杠杆系数总是大于1。

影响财务杠杆的因素包括:企业资本结构中债务资金比重;普通股盈余水平;所得税税率水平。债务成本比重越高、固定的资本成本支付额越高、息税前利润水平越低,财务杠杆效应越大,反之亦然。

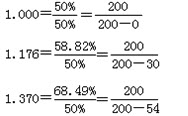

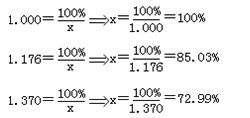

【例5-16】在例5-15中,三个公司20×1年的财务杠杆系数分别为A公司1.000;B公司1.176;C公司1.370。这意味着,如果EBIT下降时,A公司的EPS与之同步下降,而B公司和C公司EPS会以更大的幅度下降。导致各公司EPS不为负数的EBIT最大降幅为:

公司 DFL EPS降低% EBIT降低%

A 1.000 100% 100%

B 1.176 100% 85.03%

C 1.370 100% 72.99%

上述结果表明,20×2年在20×1年的基础上,EBIT只要降低72.99%,C公司普通股盈余就会出现亏损;EBIT降低85.03%,B公司普通股盈余会出现亏损;EBIT降低100%,A公司普通股盈余会出现亏损。显然,C公司不能支付利息、不能满足普通股股利要求的财务风险远高于其它公司。

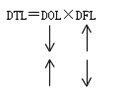

(三)总杠杆效应

1.总杠杆

由于固定性经营成本的存在,产生经营杠杆效应,导致产销业务量变动对息税前利润变动有放大作用;同样,由于固定性资本成本的存在,产生财务杠杆效应,导致息税前利润变动对普通股每股收益有放大作用。两种杠杆共同作用,将导致产销业务量稍有变动,就会引起普通股每股收益更大的变动。

总杠杆,是指由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量的变动率的现象。

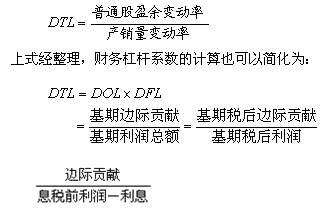

2.总杠杆系数

只要企业同时存在固定性经营成本和固定性资本成本,就存在总杠杆效应。总杠杆系数是经营杠杆系数和财务杠杆系数的乘积,是普通股盈余变动率与产销量变动率的倍数,计算公式为:

【例5-17】某企业有关资料如表5-8所示,可以分别计算其20×2年经营杠杆系数、财务杠杆系数和总杠杆系数。

表5-8 杠杆效应计算表 单位:万元

| 项目 |

20×1年 |

20×2年 |

变动率 |

|

销售额(售价10元) |

1000 |

1200 |

+20% |

|

边际贡献(单位4元) |

400 |

480 |

+20% |

|

固定成本 |

200 |

200 |

- |

|

息税前利润(EBIT) |

200 |

280 |

+40% |

|

利息 |

50 |

50 |

- |

|

利润总额 |

150 |

230 |

+53.33% |

|

净利润(税率20%) |

120 |

184 |

+53.33% |

|

每股收益(200万股,元) |

0.60 |

0.92 |

+53.33% |

|

经营杠杆(DOL) |

|

|

2.000 |

|

财务杠杆(DFL) |

|

|

1.333 |

|

总杠杆(DTL) |

|

|

2.667 |

3.总杠杆与公司风险

公司风险包括企业的经营风险和财务风险,反映了企业的整体风险。总杠杆系数反映了经营杠杆和财务杠杆之间的关系,用以评价企业的整体风险水平。在总杠杆系数一定的情况下,经营杠杆系数与财务杠杆系数此消彼长。

一般来说,固定资产比重较大的资本密集型企业,经营杠杆系数高,经营风险大,企业筹资主要依靠权益资本,以保持较小的财务杠杆系数和财务风险;变动成本比重较大的劳动密集型企业,经营杠杆系数低,经营风险小,企业筹资可以主要依靠债务资金,保持较大的财务杠杆系数和财务风险。

一般来说,在企业初创阶段,产品市场占有率低,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆;在企业扩张成熟期,产品市场占有率高,产销业务量大,经营杠杆系数小,此时,企业资本结构中可扩大债务资金,在较高程度上使用财务杠杆。

【例题】(2012年第一大题第6小题)6.公司在创立时首先选择的筹资方式是( )。

A.融资租赁 B.向银行借款 C.吸收直接投资 D.发行企业债券

『正确答案』C

『答案解析』一般来说,在企业初创阶段,产品市场占有率低,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆。所以本题正确答案为C。

◇ 233网校提醒广大考生可依据考试大纲,有效进行会计职称复习!另外,网校2013年中级会计职称考试辅导高清课程已经开通,学员可以选报VIP班、冲刺班、精讲班、习题班等个性化辅导班次,通过针对性地讲解、训练、答疑、模考,对学习过程进行全程跟踪、分析、指导,帮助考生全面提升备考效果!充分了解课程>>