资本成本

资本成本是指企业为筹集和使用资本而付出的代价,包括筹资费用和占用费用。

(一)资本成本的作用

资本成本是比较筹资方式、选择筹资方案的依据;资本成本是衡量资本结构是否合理的重要依据;资本成本是评价投资项目可行性的主要标准:资本成本是评价企业整体业绩的重要依据。

(二)影响资本成本的因素

(1)总体经济环境;(2)资本市场条件;(3)企业经营状况和融资状况;(4)企业对筹资规模和时限的需求。

(三)个别资本成本的计算

1.资本成本率计算的基本模式

(1)一般模式。为了便于分析比较,资本成本通常用不考虑货币时间价值的一般通用模型计算。

![]()

(2)贴现模式。对于金额大、时间超过一年的长期资本,更为准确一些的资本成本计算方式是采用贴现模式,即债务未来还本付息或股权未来股利分红的贴现值与目前筹资净额相等时的贴现率作为资本成本率。

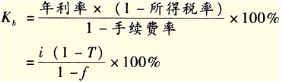

2.银行借款的资本成本率

式中:Kb:银行借款资本成本率;i:银行借款年利率;f:筹资费用率;T:所得税率。

对于长期借款,考虑货币时间价值问题,还可以用贴现模式计算资本成本率。

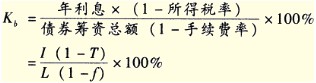

3.公司债权的资本成本率

式中:L:公司债券筹资总额;I:公司债券年利息。

对于公司债券,考虑货币时间价值问题,还可以用贴现模式计算资本成本率。

4.融资租赁的资本成本率

融资租赁各期的租金中,包含有本金每期的偿还和各期手续费用,其资本成本率只能按贴现模式计算。

5.普通股的资本成本率

(1)股利增长模型法。假定某股票本期支付的股利为D0,未来各期股利按g速度增长。目前股票市场价格为P0,则普通股资本成本为:

(2)资本资产定价模型法。假定无风险报酬率为Rf,市场平均报酬率为Rm,某股票贝塔系数β,则普通股资本成本为:

![]()

Ks=Rf+β(Rm—Rf)

6.留存收益的资本成本率

留存收益资本成本的计算与普通股相同,也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

(四)平均资本成本的计算

企业平均资本成本,是以各项个别资本在企业总资本中的比重为权数,对各项个别资本成本进行加权平均而得到。计算公式为:

![]()

式中:Kw:平均资本成本;Kj:第j种个别资本成本;Wj:第j种个别资本在全部资本中的比重。

(五)边际资本成本的计算

边际资本成本是企业追加筹资的成本。边际资本成本,是企业进行追加筹资的决策依据。

233网校编辑提醒:新一轮的考试将要开始了。您是否有这样的问题:想提前备考,担心报名不过怎么办?想快速通关,怎样备考才万无一失?不用急,233网校现推出中级会计职称考试全科VIP班!双师资授课,零基础保过,不过免费重学!还等什么,赶紧报名吧!点击免费试听>>