十一、流动负债管理掌握【★2013年计算分析题】

(一)短期借款

1.短期借款的信用条件【★2012年单选题】

信用条件 |

含义 |

说明 |

|

信贷额度 |

借款企业与银行在协议中规定的借款 最高限额 |

无法律效应,银行并不承担必须贷款的义务,有效期限 通常为1年 |

|

周转信贷协定 |

银行具有法律义务地承诺向企业提供 不超过某-最高限额的贷款协定 |

有法律效应,银行必须满足企业不超过最高限额的借款 要求;对贷款限额未使用的部分,企业需要支付承诺费 |

|

补偿性余额 |

银行要求借款企业在银行中保持按贷 |

补偿性余额提高了借款的实际利率 |

|

借款抵押 |

需要向银行提供抵押品担保的借款 |

银行将根据抵押品面值的30%-90%发放贷款,具体比 例取决于抵押品的变现能力和银行对风险的态度 |

|

偿还条件 |

到期-次偿还和在贷款期内定期(每 月、季)等额偿还两种方式 |

-般来讲,企业不希望采用后-种偿还方式,银行不希 望采用前-种偿还方式 |

|

其他承诺 |

银行有时还要求企业为取得贷款而作 出其他承诺 |

如及时提供财务报表、保持适当的财务水平(如特定的 流动比率)等 |

【提示】注意信贷额度和周转信贷协定之间的区别:信贷额度无法律效应,而周转信贷协定有法律效应。

【例题15·单选题】某企业按年利率10%从银行借入款项1000万元,银行要求企业按贷款额的20%保留补偿性余额,该借款的实际年利率为( )。

A.10%

B.8%

C.12%

D.12.5%

【答案】D

【解析】实际年利率=10%/(1-20%)=12.5%

2.短期借款的成本

短期借款成本主要包括利息、手续费等。短期借款成本的高低主要取决于贷款利率的高低和利息的支付方式。

短期贷款利息 的支付方式 |

含义 |

说明 |

|

收款法 |

收款法是在借款到期时向银行支付利息 的方法 |

采用收款法时,短期贷款的实际利率就是名义利率 |

|

贴现法 |

贴现法又称折价法,是指银行向企业发 到期时借款企业偿还全部贷款本金的- |

在这种利息支付方式下,企业可以利用的贷款只是本金减 去利息部分后的差额,因此,贷款的实际利率要高于名义 利率,贷款的实际利率=名义利率/(1-名义利率) |

|

加息法 |

加息法是银行发放分期等额偿还贷款时 采用的利息收取方法 |

由于贷款本金分期均衡偿还,借款企业实际上只平均使 业所负担的实际利率便要高于名义利率大约1倍 |

(二)短期融资券【★2013年单选题】

要素 |

具体内容 |

|

概念 |

短期融资券是由企业依法发行的无担保短期本票。在我国,短期融资券是指企业依照《银行间债券市场 |

|

相关规定 |

(1)发行人为非金融企业 |

|

种类 |

(1)按发行人分类,分为金融企业的融资券和非金融企业的融资券。在我国,目前发行和交易的是非金 |

|

筹资特点 |

(1)筹资成本较低;(2)筹资数额比较大;(3)发行条件比较严格 |

【例题16·多选题】下列关于短期融资券的说法中,不正确的有( )。

A.是由企业发行的无担保短期支票

B.我国目前发行和交易的是金融企业的融资券

C.筹资成本较低

D.筹资数额比较大

【答案】AB

【解析】短期融资券是由企业依法发行的无担保短期本票,所以选项A的说法不正确;在我国,目前发行和交易的是非金融企业的融资券,所以选项B的说法不正确;短期融资券的筹资特点:(1)短期融资券的筹资成本较低;(2)筹资数额比较大;(3)发行条件比较严格。所以选项A、B的说法不正确。

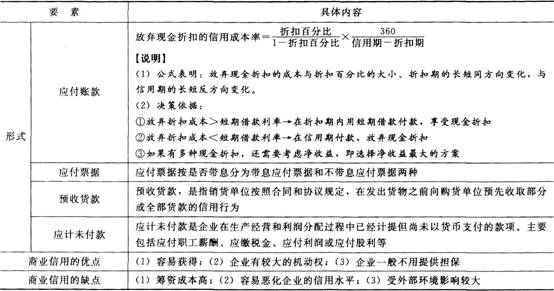

(三)商业信用【★2011年单选题、多选题】

要素 |

具体内容 |

|

含义 |

商业信用是指企业在商品或劳务交易中,以延期付款或预收货款方式进行购销活动而形成 |

【提示】放弃现金折扣的信用成本率公式的理解:

(1)所谓的“放弃现金折扣的信用成本率”的含义是如果放弃现金折扣,则应该承担的资金成本。其实质是“借款利息率”,时间计算单位为“1年(360天)”,所以,计算放弃现金折扣成本时,应该乘以“360/(信用期-折扣期)”,其中的(信用期-折扣期)表示的是延期付款的天数,即占用对方资金的天数。

(2)因为“现金折扣百分比”是按照全部货款计算的,所以,如果在折扣期内付款,需要支付的款项=全部款项×(1-现金折扣百分比),由于放弃的现金折扣(相当于支付的借款利息)=全部款项×现金折扣百分比,因此,“放弃现金折扣成本”计算公式中的“现金折扣百分比/(1-现金折扣百分比)”表示的是“借款利息”占“借款本金”的比例。

(3)综上所述,应该按照“现金折扣百分比/(1-现金折扣百分比)X360/延期付款天数”计算“放弃现金折扣的信用成本率”。

【例题17·单选题】某企业按“1/10,n/30”的条件购进-批商品。若企业放弃现金折扣,在信用期内付款,则其放弃现金折扣的信用成本率为( )。

A.18.18%

B.10%

C.12%

D.16.7%

【答案】A

【解析】放弃现金折扣的信用成本率=[1%/(1—1%)]X[360/(30-10)]×100%=18.18%

【提示】流动负债管理既可能出客观题,也可能出主观题,考生应熟练掌握短期借款的信用条件、短期融资券筹资的特点、放弃现金折扣信用成本率的计算。

(四)流动负债的利弊

利与弊 |

具体内容 |

|

经营优势 |

(1)容易获得;(2)具有灵活性;(3)能有效地为季节性信贷需要进行融资;(4)-般比长期借款 具有更少的约束性条款 |

|

经营劣势 |

需要持续地重新谈判或滚动安排负债 |

本章小结

本章需要重点关注营运资金管理策略、现金管理、应收账款管理、存货管理、短期借款以及商业信用这些内容,掌握现金管理的目标、持有动机、目标现金余额的计算及现金收支管理方法、应收账款的功能与成本、信用政策及其决策方法、应收账款的监控与日常管理、存货的功能与成本、最佳存货量的决策方法和存货控制系统。

233网校编辑推荐: