2014年中级会计职称考试准考证打印专题>> 章节习题在线测试>>

2014年中级会计职称考试准考证打印专题>> 章节习题在线测试>>

【233网校福利大放送】:即日起,关注微信并转发点赞,马上送2014年中级会计职称最新独家资料!时间有限,赶紧行动起来!点击进入>>

资本成本(3)

本篇知识点关系:财务管理 >> 第五章 筹资管理(下) >> 第三节 资本成本与资本结构 >> 资本成本

【考情分析】

考频:★★★

2011年、2013年单选,2012年多选,2010年、2013年判断,2011年计算

【本节目录】

1.资本成本的含义

2.资本成本的作用

3.影响资本成本的因素

4.个别资本成本的计算

5.平均资本成本的计算

6.边际资本成本的计算

【高频考点】:资本成本

(五)平均资本成本的计算

平均资本成本是指多元化融资方式下的综合资本成本,反映着企业资本成本整体水平的高低。在衡量和评价单一融资方案时,需要计算个别资本成本;在衡量和评价企业筹资总体的经济性时,需要计算企业的平均资本成本。平均资本成本用于衡量企业资本成本水平,确立企业理想的资本结构。

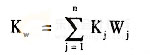

企业平均资本成本,是以各项个别资本在企业总资本中的比重为权数,对各项个别资本成本率进行加权平均而得到的总资本成本率。计算公式为:

平均资本成本的计算

式中:Kw:平均资本成本;Kj:第j种个别资本成本率;Wj:第j种个别资本在全部资本中的比重。

平均资本成本的计算,存在着权数价值的选择问题,即各项个别资本按什么权数来确定资本比重。通常,可供选择的价值形式有账面价值、市场价值、目标价值等。

1.账面价值权数

即以各项个别资本的会计报表账面价值为基础来计算资本权数, 确定各类资本占总资本的比重。其优点是资料容易取得,可以直接从资产负债表中得到,而且计算结果比较稳定。其缺点是,当债券和股票的市价与账面价值差距较大时,导致按账面价值计算出来的资本成本不能反映目前从资本市场上筹集资本的现时机会成本,不适合评价现时的资本结构。

2.市场价值权数

以各项个别的现行市价为基础来计算资本权数,确定各类资本占总资本的比重。其优点是能够反映现时的资本成本水平,有利于进行资本结构决策。缺点是不易取得,不适用未来的筹资决策。

3.目标价值权数

以各项个别资本预计的未来价值为基础来确定资本权数,确定各类资本占总资本的比重。优点能体现决策的相关性,能选择未来的市场价值,也可以选择未来的账面价值。缺点是目标价值的确定难免具有主观性。

总之,目标价值权数是主观愿望和预期的表现,依赖于财务经理的价值判断和职业经验。

(六)边际资本成本的计算

边际资本成本是企业追加筹资的成本。企业的个别资本成本和平均资本成本,是企业过去筹集的单项资本的成本或目前使用全部资本的成本。然而,企业在追加筹资时,不能仅仅考虑目前所使用资本的成本,还要考虑新筹集资金的成本,即边际资本成本。边际资本成本,是企业进行追加筹资的决策依据。筹资方案组合时,边际资本成本的权数采用目标价值权数。

备考热点推荐:2014年中级会计师《财务管理》考前完美冲刺专题

2014年全真标准预测试卷在线模考 中级会计师历年真题及答案专题

233网校编辑推荐:2014年中级会计职称考前提分攻略,送2套押题及内部资料,讲师助您轻松通关! 点击免费试听>>