2014年中级会计职称考试准考证打印专题>> 章节习题在线测试>>

2014年中级会计职称考试准考证打印专题>> 章节习题在线测试>>

【233网校福利大放送】:即日起,关注微信并转发点赞,马上送2014年中级会计职称最新独家资料!时间有限,赶紧行动起来!点击进入>>

杠杆效应(3)

本篇知识点关系:财务管理 >> 第五章 筹资管理(下) >> 第三节 资本成本与资本结构 >> 杠杆效应

【考情分析】

考频:★★★

2010年、2011年单选,2007年多选,2012年综合,2013年判断,2009年计算

【本节目录】

1.经营杠杆效应

2.财务杠杆效应

3.总杠杆效应

【高频考点】:杠杆效应

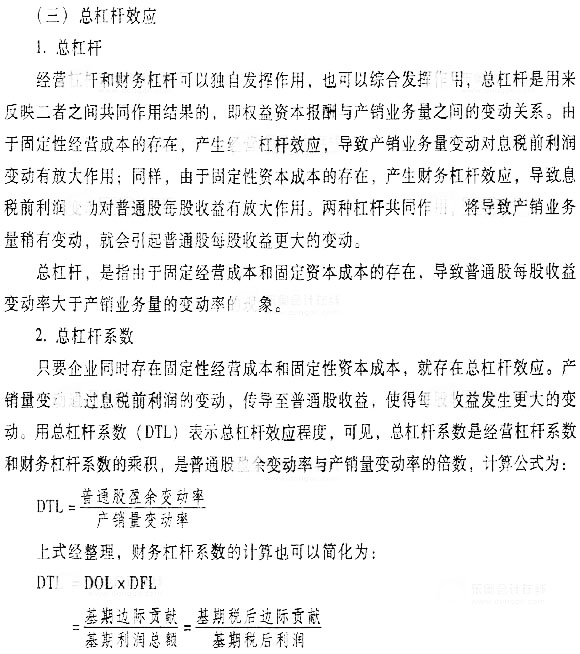

总杠杆效应

3.总杠杆与公司风险

公司风险包括企业的经营风险和财务风险,反映了企业的整体风险。总杠杆系数反映了经营杠杆和财务杠杆:间的关系,用以评价企业的整体风险水平。在总杠杆系数一定的情况下,经营杠杆系数与财务杠杆系数此消彼长。总杠杆效应的意义在于:第一,能够说明产销业务量变动对普通股收益的影响,据以预测未来的每股收益水平;第二,揭示了财务管理的风险管理策略,即要保持一定的风险状况水平,需要维持一定的总杠杆系数,经营杠杆和财务杠杆可以有不同的组合。

一般来说,固定资产比重较大的资本密集型企业,经营杠杆系数高,经营风险大,企业筹资主要依靠权益资本, 以保持较小的财务杠杆系数和财务风险;变动成本比重较大的劳动密集型企业,经营杠杆系数低,经营风险小,企业筹资可以主要依靠债务资金,保持较大的财务杠杆系数和财务风险。

一般来说,在企业初创阶段,产品市场占有率低,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆;在企业扩张成熟期,产品市场占有率高,产销业务量大,经营杠杆系数小,此时,企业资本结构中可扩大债务资本比重,在较高程度上使用财务杠杆。

备考热点推荐:2014年中级会计师《财务管理》考前完美冲刺专题

2014年全真标准预测试卷在线模考 中级会计师历年真题及答案专题

233网校编辑推荐:2014年中级会计职称考前提分攻略,送2套押题及内部资料,讲师助您轻松通关! 点击免费试听>>