2014年中级会计职称考试准考证打印专题>> 章节习题在线测试>>

2014年中级会计职称考试准考证打印专题>> 章节习题在线测试>>

【233网校福利大放送】:即日起,关注微信并转发点赞,马上送2014年中级会计职称最新独家资料!时间有限,赶紧行动起来!点击进入>>

杠杆效应(1)

本篇知识点关系:财务管理 >> 第五章 筹资管理(下) >> 第三节 资本成本与资本结构 >> 杠杆效应

【考情分析】

考频:★★★

2010年、2011年单选,2007年多选,2012年综合,2013年判断,2009年计算

【本节目录】

1.经营杠杆效应

2.财务杠杆效应

3.总杠杆效应

【高频考点】:杠杆效应

财务管理中存在着类似于物理学中的杠杆效应,表现为:由于特定固定支出或费用的存在,导致当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动。财务管理中的杠杆效应,包括经营杠杆、财务杠杆和总杠杆三种效应形式。杠杆效应既可以产生杠杆利益,也可能带来杠杆风险。

(一)经营杠杆效应

经营杠杆是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。经营杠杆反映了资产报酬的波动性,用以评价企业的经营风险。用息税前利润(EBIT)表示资产总报酬,则:

EBIT = S- V- F = (P -V C)Q-F = M- F

式中:EBIT:息税前利润;S:销售额;V:变动性经营成本;F:固定性经营成本;Q:产销业务量;P:销售单价;Vc:单位变动成本;M:边际贡献。

上式中,影响EBIT的因素包括产品售价、产品需求、产品成本等因素。当产品成本中存在固定成本时,如果其他条件不变,产销业务量的增加虽然不会改变固定成本总额,但会降低单位产品分摊的固定成本,从而提高单位产品利润,便息税前利润的增长率大于产销业务量的增长率,进而产生经营杠杆效应。当不存在固定性经营成本时, 所有成本都是变动性经营成本,边际贡献等于息税前利润,此时息税前利润变动率与产销业务量的变动率完全一致。

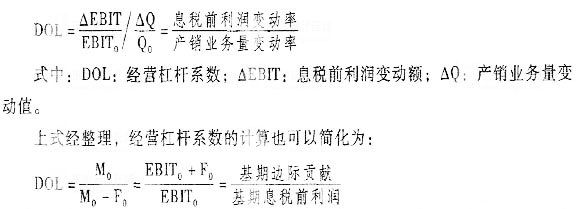

2.经营杠杆系数

只要企业存在固定性经营成本,就存在经营杠杆效应。但以不同产销业务量为基础,其经营杠杆效亟的大小程度是不一致的。测算经营杠杆效应程度,常用指标为经营社杆系数。经营杠杆系数(DOL),是息税前利润变动率与产销业务量变动率的比值,计算公式为:

经营杠杆系数

3.经营杠杆与经营风险

经营风险是指企业由于生产经营上的原因而导致的资产报酬波动的风险。引起企业经营风险的主要原因是市场需求和生产成本等因素的不确定性,经营杠杆本身并不是资产报酬不确定的根源,只是资产报酬波动的表现。但是,经营杠杆放大了市场和生产等因素变化对利润波动的影响。经营杠杆系数越高,表明息税前利润受产销量变动的影响程度越大, 经营风险也就越大。根据经营杠杆系数的计算公式,有:

经营杠杆与经营风险

上式表明,在息税前利润为正的前提下,经营杠杆系数最低为1, 不会为负数;只要有固定性经营成本存在,经营杠杆系数总是大于1。

从上式可知,影响经营杠杆的因素包括:企业成本结构中的固定成本比重;息税前利润水平。其中,息税前利润水平又受产品销售数量、销售价格、成本水平(单位变动成本和固定成本总额)高低的影响。固定成本比重越高、成本水平越高、产品销售数量和销售价格水平越低,经营杠杆效应越大,反之亦然。

备考热点推荐:2014年中级会计师《财务管理》考前完美冲刺专题

2014年全真标准预测试卷在线模考 中级会计师历年真题及答案专题

233网校编辑推荐:2014年中级会计职称考前提分攻略,送2套押题及内部资料,讲师助您轻松通关! 点击免费试听>>