能把在面前行走的机会抓住的人,十有八九都会成功。2021年中级财务管理第一轮备考全面开启,快跟着233网校学霸一起学习吧!

233网校整理2021版中级会计知识点归纳+课后习题(2021年中级会计干货笔记>>进入免费获取)给大家,建议大家不管有没有资料,都要领取这份干货笔记!

下面,学霸君每天会持续更新2021中级财务管理知识点,然后配套上练习题,助大家逐个攻破每个考点!>>挑战60秒考点速记

分录&法条&财管公式下载【中级会计师章节习题】|【历年真题】|【真题视频免费看】

2021年《中级财务管理》知识点:证券投资管理

一、证券资产的特点

(1)价值虚拟性;

(2)可分割性;

(3)持有目的多元性;

(4)强流动性:变现能力强;持有目的可以相互转换;

(5)高风险性。

二、证券投资的目的

(1)分散资金投向,降低投资风险;

(2)利用闲置资金,增加企业收益;

(3)稳定客户关系,保障生产经营;

(4)提高资产的流动性,增强偿债能力。

三、证券资产投资的风险

(一)系统性风险(不可分散风险)

1、价格风险

价格风险是指由于市场利率上升,而使证券资产价格普遍下跌的可能性。价格风险来自于资本市场买卖双方资本供求关系的不平衡,资本需求量增加,市场利率上升;资本供应量增加,市场利率下降。

2、再投资风险

再投资风险是由于市场利率下降,而造成的无法通过再投资而实现预期收益的可能性。

3、购买力风险

购买力风险是指由于通货膨胀而使货币购买力下降的可能性。在持续而剧烈的物价波动环境下,货币性资产会产生购买力损益;当物价持续上涨时,货币性资产会遭受购买力损失;当物价持续下跌时,货币性资产会带来购买力收益。

(二)非系统性风险(可分散风险)

1、违约风险:是指证券资产发行者无法按时兑付证券资产利息和偿还本金的可能性。

2、变现风险:是指证券资产持有者无法在市场上以正常的价格平仓出货的可能性。

3、破产风险:是指在证券资产发行者破产清算时投资者无法收回应得权益的可能性。

四、债券投资

(一)债券要素

①债券面值:是指债券设定的票面金额,它代表发行人承诺于未来某一特定日偿付债券持有人的面额,包括票面币种、票面金额这两方面的内容。

②债券票面利率:是指债券发行者预计一年内向持有者支付的利息占票面金额的比率。

③债券到期日:指偿还债券本金的日期。

④计息方式:单利计息和复利计息。

⑤付息方式:半年一次、一年一次、到期日一次还本付息,这就使得票面利率可能不等于实际利率。

(二)债券的价值

1、债券价值的含义: 将未来在债券投资上收取的利息和收回的本金折为现值,即可得到债券的内在价值。

2、基本公式

(1)典型的债券类型,有固定的票面利率、每期支付利息、到期归还本金,这种债券价值计量的基本模型是:

式中:Vb表示债券的价值;I表示债券各期的利息;M表示债券的面值;R表示债券价值评估时所采用的贴现率即所期望的最低投资报酬率。

【提示】上述公式为了说明债券内在价值是未来各期利息现值与本金现值的和,考试时通常不直接用上述公式,因为利息通常是年金的形式,可以用年金现值公式进行计算。

(2)债券的价值(Vb)=未来各期利息的现值+到期归还本金的现值

①折现率即所期望的最低投资报酬率,一般采用市场利率。

②决策原则:只有债券价值大于其购买价格时(即投资债券的净现值大于0),该债券才值得投资。

③影响因素:债券面值、债券期限、票面利率、市场利率(折现率)。

3、决策原则:当债券价值高于购买价格,可以购买。

4、债券价值的影响因素

(1)面值:面值越大,债券价值越大。

(2)票面利率:票面利率越大,债券价值越大。

(3)贴现率。

(4)债券期限(当票面利率不等于市场利率时,债券期限才会影响债券价值)。

(5)折溢价的敏感性

注意:折价发行是对投资者未来少获利息而给予的必要补偿;平价发行是因为票面利率与市场利率相等,此时票面价值和债券价值是一致的,所以不存在补偿问题;溢价发行是为了对债券发行者未来多付利息而给予的必要补偿。

(三)债券投资的收益率

1、债券收益的来源

(1)名义利息收益。债券各期的名义利息收益是其面值与票面利率的乘积。

(2)利息再投资收益。债券投资评价时,有两个重要的假定:第一,债券本金是到期收取的,而债券利息是分期收取的;第二,将分期收到的利息重新投资于同一项目,并取得与本金同等的利息收益率。

(3)价差收益。它指债券尚未到期时投资者中途转让债券,在卖价和买价之间的价差上所获得的收益,也称为资本利得收益。

2、债券的内部收益率:是指按当前市场价格购买债券并持有至到期日或转让日所产生的预期报酬率。

计算方法:试误法;简便算法——不考虑时间价值。

简便算法的公式:投资收益率R=平均收益/平均资金占用=[I+(B-P)/N]/[(B+P)/2] ×100%

式中:P表示债券的当前购买价格;B表示债券面值;N表示债券持有期限。

结论:

(1)平价发行:内部收益率=票面利率

(2)溢价发行:内部收益率<票面利率

(3)折价发行:内部收益率>票面利率

决策原则:内部收益率>票面利率时,买进。

五、股票投资

(一)股票的价值

1、股票价值的含义:投资于股票预期获得的未来现金流量的现值,即股票的价值或内在价值、理论价格。

2、常用的股票估价模式

(1)固定增长模式,公式为:股票的价值(VS)=D0×(1+g)/(RS-g)

(2)零增长模式,公式为:股票的价值(VS)=D/RS

(3)阶段性增长模式。

许多公司的股利在某一阶段有一个超常的增长率,这一期间的增长率g可能大于RS ,而后阶段公司的股利固定不变或正常增长。对于阶段性增长的股票,需要分段计算,才能确定股票的价值。具体计算(分为两段计算):

a.高速增长阶段(前几年):计算每年复利现值。

b.正常增长阶段(后续若干年,且股利增长率不变或为零):利用推广公式,例如:V3=D4/(RS-g)。

(二)股票投资的收益率

1、股票收益的来源

股票投资的收益由股利收益、股利再投资收益、转让价差收益三部分构成。并且,只要按货币时间价值的原理计算股票投资收益,就无须单独考虑再投资收益的因素。

2、股票的内部收益率

股票的内部收益率,是使得股票未来现金流量贴现值等于目前的购买价格时的贴现率,也就是股票投资项目的内含报酬率。股票的内部收益率高于投资者所要求的最低报酬率时,投资者才愿意购买该股票。

如果投资者不打算长期持有股票,而将股票转让出去,则股票投资的收益由股利收益和资本利得(转让价差收益)构成。这时,股票内部收益率R是使股票投资净现值为零时的贴现率。

具体计算:

①零增长股票R=D/P0

②固定增长股票R=D1/P0+g

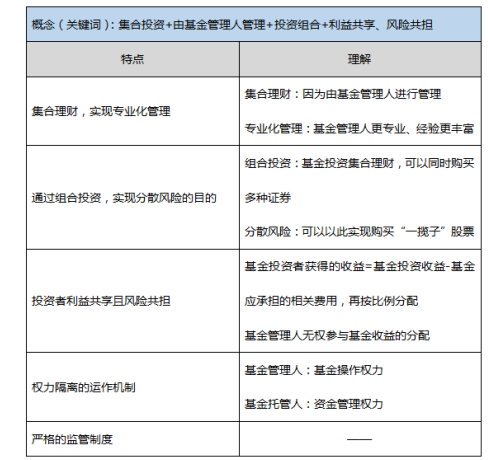

六、基金投资