1、某投资项目各年的预计净现金流量分别为:NCF0=-200万元,NCF1=-50万元,NCF2~3 =100万元,NCF4-11=250万元,则该项目的静态投资回收期为( )。 (2011年)

A.2.0年

B.2.5年

C.3.2年

D.4.0年

2、 下列关于资本结构中的债务筹资描述正确的是( )。

A.企业初创阶段应控制负债比例

B.企业发展阶段应适当缩小债务资本比重

C.高技术企业应加大债务资本比重

D.企业产销量有周期性时,应加大债务比例

3、某企业库存现金2万元,银行存款68万元,交易性金融资产80万元,预付账款15万元,应收账款50万元,存货100万元,流动负债750万元。据此,计算出该企业的速动比率为( )

A.0.2

B.0.093

C.0.003

D.0.27

4、 对现金周转期理解正确的是( )。

A.现金周转期=存货周转期+应收账款周转期-应付账款周转期

B.现金周转期=存货周转期+应收账款周转期+应付账款周转期

C.现金周转期=存货周转期-应收账款周转期+应付账款周转期

D.现金周转期=存货周转期-应收账款周转期-应付账款周转期

5、 比率分析法是通过计算各种比率指标来确定财务活动变动程度的方法,下列各项中不属于比率指标主要类型的是( )。

A.构成比率

B.效率比率

C.相关比率

D.报考比率

判断题

6、 净收益营运指数是收益质量分析的重要指标,一般而言,净收益营运指数越小,表明企业收益质量越好。( )

7、在作业成本法下,产品成本分配的内容是作业成本。( )

8、 执行增值作业时不会产生非增值成本,非增值成本是由执行非增值作业而发生的成本。( )

简答题

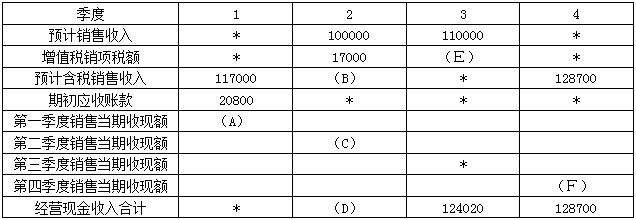

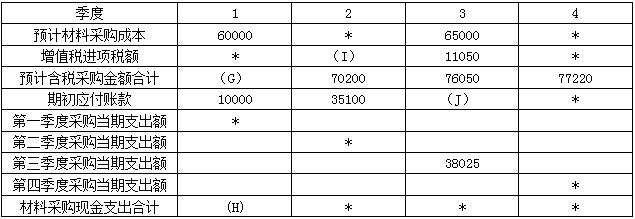

9、C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:

资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如下表所示:

说明:上表中“*”表示省略的数据。

资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表所示:

说明:上表中“*”表示省略的数据。

资料三:预计公司的年变动制造费用预算总额为200000元,年预算工时为40000小时,其中第1季度工时为8000小时,第2季度工时为9000小时,第3季度工时为11000小时,第4季度工时为12000小时,年固定制造费用总额为360000元,其中折旧费用为120000元。

要求:

(1)根据资料一确定该表中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定该表中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

(4)根据资料三计算预算的变动制造费用分配率,填写表中空缺部分的数据。

10、东方公司年终分配股利前(已提取盈余公积)的股东权益项目资料如下:

股本—普通股(每股面值1元,1000万股) 1000万元

资本公积 400万元

盈余公积 500万元

未分配利润 1300万元

股东权益合计 3200万元

公司股票的每股现行市价为10元,计划发放10%的股票股利并按发放股票股利后的股数派发每股现金股利0.2元。计算结果保留三位小数,要求:

(1)如果股票股利的金额按股票面值计算,计算完成这一方案后股东权益各项目的数额;

(2)如果股票股利的金额按现行市价计算,计算完成这一方案后股东权益各项目的数额;

(3)如果发放股利前,甲投资者的持股比例为1%,计算完成这一方案后甲投资者持有的股数;

(4)如果发放股利之后“每股市价/每股股东权益”的数值不变,计算发放股利之后的每股市价;

(5)如果发放股利之后“每股市价/每股股东权益”的数值不变,只要满足每股市价不低于8元即可,则最多可以发放多少现金股利(假设有足够的可供分配利润)。