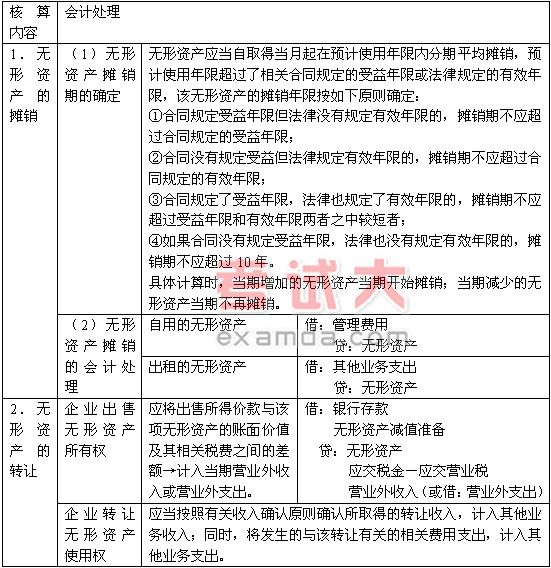

(二)无形资产的核算

|

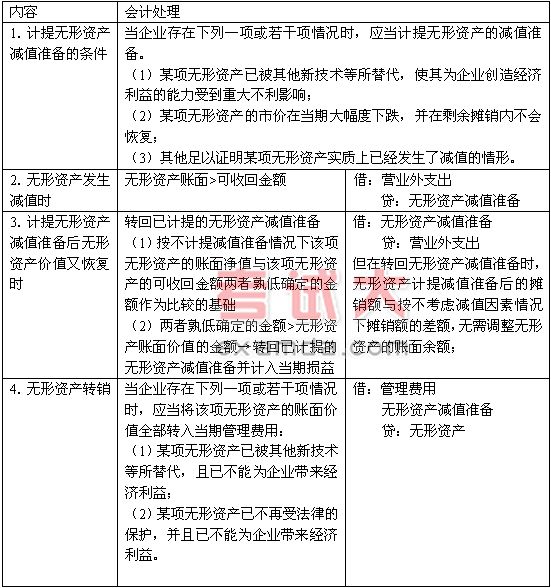

(三)无形资产期末计价

|

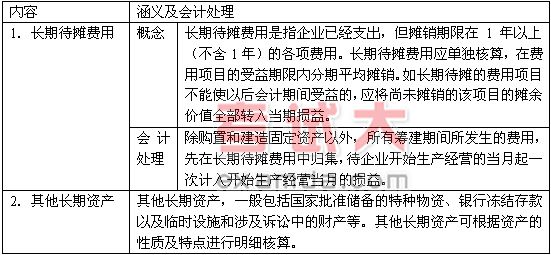

(四)其他资产

|

注意:

现行会计制度已不再将发行股票支付的手续费或佣金等相关费用计入长期待摊费用,按照现行规定,股份有限公司发行股票支付的手续费或佣金等发行费用,减去发行股票冻结期间产生的利息收入后的余额,如股票溢价发行的,从发行股票的溢价中抵扣;股票发行没有溢价或溢价金额不足以支付发行费用的部分,应将不足支付的发行费用直接计入当期财务费用,不作为长期待摊费用处理。

(二)无形资产的核算

|

(三)无形资产期末计价

|

(四)其他资产

|

注意:

现行会计制度已不再将发行股票支付的手续费或佣金等相关费用计入长期待摊费用,按照现行规定,股份有限公司发行股票支付的手续费或佣金等发行费用,减去发行股票冻结期间产生的利息收入后的余额,如股票溢价发行的,从发行股票的溢价中抵扣;股票发行没有溢价或溢价金额不足以支付发行费用的部分,应将不足支付的发行费用直接计入当期财务费用,不作为长期待摊费用处理。

责编:虫

储成兵8月24日19:30

193人已预约

立即预约庄欣8月23日19:30

290人已预约

立即预约

下载APP看直播