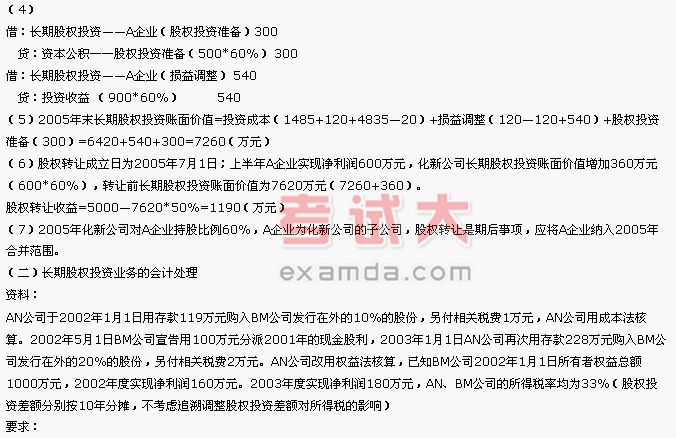

计算再投资时的股权投资差额

股权投资差额=4835—10700*45%=4835—4815=20(万元)(借方差额)

借:资本公积——股权投资准备20

贷:长期股权投资——A企业(投资成本)20

要求:

要求:

(1)对AN公司的初始投资、追加投资编制会计分录;

(2)对AN公司由成本法改权益法核算长期股权投资进行追溯调整;

(3)计算2003年度的投资收益,并作会计分录。

【答案】:

(1)2002年1月1日初始投资时

借:长期股权投资——BM公司120万

贷:银行存款120万

(2)2002年5月1日BM公司宣告分派现金股利

借:应收股利10万

贷:长期股权投资——BM公司10万

(3)2003年1月1日追加投资时,追溯调整

①计算第一次投资产生的股权投资差额=120万1000万×10%=20万

②计算2002年应分摊的股权投资差额=20万10=2万

③计算2002年应确认的投资收益=160万10%=16万

④成本法改权益法的累积影响数=16万2万=14万

⑤会计分录:

借:长期股权投资——BM公司(投资成本)90万(120万-10万-20万)

——BM公司(股权投资差额)18万(20万-2万)

——BM公司(损益调整)16万

贷:长期股权投资——BM公司110万

利润分配——未分配利润14万

追加投资:

借:长期股权投资——BM公司(投资成本)230万

贷:银行存款230万

(4)第二次投资时产生的股权投资差额=230万-(1000万-100万+160万)×20%

=18万

借:长期股权投资——BM公司(股权投资差额)18万

贷:长期股权投资——BM公司(投资成本)18万

同时:

借:长期股权投资——BM公司(投资成本)16万

贷:长期股权投资——BM公司(损益调整)16万

(1000万-100万+160万)×30%=318万=90万+230万18万+16万

(5)分摊2003年的股权投资差额=18万9+18万10=3.8万

借:投资收益3.8万

贷:长期股权投资——BM公司(股权投资差额)3.8万

(6)计算2003年的投资收益=180万×30%=54万

借:长期股权投资——BM公司(损益调整)54万

贷:投资收益54万