(4)

4日

借:发出商品12

贷:库存商品12

借:应收账款3.4

贷:应交税金——应交增值税(销项税额)3.4

12日

借:库存商品3.6

贷:发出商品3.6(12*30%)

借:应交税金——应交增值税(销项税额)1.02

贷:应收账款1.02

借:应收账款14

贷:主营业务收入14(20*70%)

借:主营业务成本8.4

贷:发出商品8.4

(5)销售购回不能确认收入

借:银行存款11.7

贷:库存商品6

应交税金——应交增值税(销项税额)1.7

待转库存商品差价4

以后3月,每月计提利息

借:财务费用1

贷:待转库存商品差价1

3个月后回购

借:库存商品6

应交税金——应交增值税(进项税额)2.21

待转库存商品差价7

贷:银行存款15.21

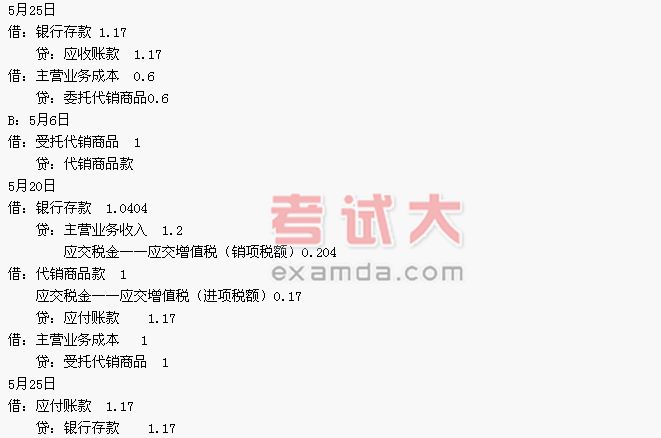

(6)此业务属于代销的视同买断

A:5月6日

借:委托代销商品0.6

贷:库存商品0.6

5月20日

借:应收账款1.17

贷:主营业务收入1

应交税金——应交增值税(销项税额)0.17

(7)

5月7日

借:分期收款发出商品60

贷:库存商品60

按合同约定日期确认收入和成本,每期分录:

借:银行存款(应收账款)39