要求:

(1)分析甲公司上述业务(1)—(3)的会计处理是否正确,并说明理由;如果不正确,请对错误的会计处理进行更正。涉及调整所得税的,合并计算调整所得税;涉及利润分配项目的,合并编制相关会计分录,其中涉及调整法定盈余公积和法定公益金的,合并记入“盈余公积”科目。

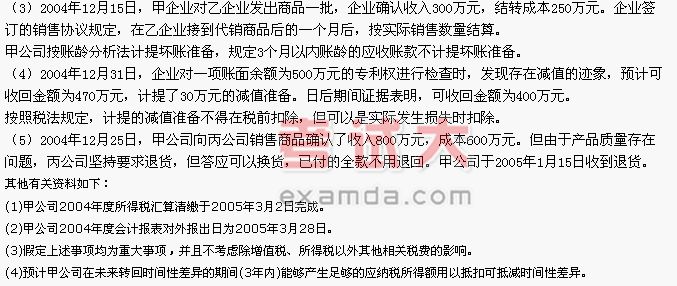

(2)对上述业务(4)、(5)作出会计处理。

(3)根据上述调整结果计算应该调整的所得税,并进行账务处理。

(4)结转以前年度损益调整,并调整盈余公积。

(5)根据上述调整结果,填写甲公司2004年利润表相关项目金额(调减用“—”号)(表格见答案;答案中的金额单位用万元表示)

【答案】

(1)

①甲公司业务(1)的会计处理不正确。理由是:应收票据出售,在附追索权时,不能确认损益,只能按照以应收票据做抵押取得贷款处理。企业应做的调整分录是:

借:应收票据300

贷:短期借款280

以前年度损益调整(调整营业外支出)20

②甲公司对无法使用的设备停止计提折旧是错误的。理由是:按照规定,企业对未使用、不需用固定资产应计提折旧。企业应做的调整分录是:

借:以前年度损益调整(调整管理费用)50

贷:累计折旧50

补提折旧额=[(400—400*50%)*50%]*(6/12)=50(万元)

③甲企业对代销商品在发出时确认收入是错误的。理由是:按规定,委托代销商品应在收到代销清单时确认收入。企业应做的调整分录是:

借:以前年度损益调整(调整主营业务收入)300

应交税金——应交增值税(销项税额)51

贷:应收账款351

借:委托代销商品250

贷:以前年度损益调整(调整主营业务成本)250

(2)

①补提无形资产减值准备

借:以前年度损益调整(调整营业外支出)70

贷:无形资产减值准备70

②日后期间销售退回作为调整事项处理

借:以前年度损益调整(调整主营业务收入)800

应交税金——应交增值税(销项税额)136

贷:预收账款936

借:库存商品600

贷:以前年度损益调整(调整主营业务成本)600

(3)

①应交所得税=(调整的利润总额+纳税调整额)*33%=[(20—50—300+250—70—800+600)+(50+70)]*33%=(—350+120)*33%=—75.9(万元)

②计算时间性差异影响额

折旧产生的可抵减时间性差异影响额=50*33%=16.5(万元)

无形资产减值准备产生的可抵减时间性差异影响额=70*33%=23.1(万元)

③所得税费用=—75.9—(16.5+23.1)=—115.5(万元)

借:应交税金——应交所得税75.9

递延税款39.6

贷:以前年度损益调整(调整所得税)115.5

(4)调整未分配利润

借:利润分配——未分配利润 199.32

盈余公积 (234.5*15%) 35.18

贷:以前年度损益调整 234.5

(5)根据调整结果,填写甲公司2004年利润表相关项目调整金额