第六章 无形资产及其他资产

一、考试大纲

(一)掌握无形资产初始计量的核算

(二)掌握无形资产后续支出的核算

(三)掌握无形资产摊销的核算

(四)掌握无形资产期末计量的核算

(五)掌握无形资产报废和处置的核算

(六)熟悉无形资产的确认条件

(七)熟悉无形资产减值的迹象

(八)熟悉长期待摊费用的核算

(九)了解无形资产和其他资产的内容

二、本章历年考点

1、无形资产的后续支出 (04年单选题)

2、无形资产研发费的归属问题 (03年判断题)

3、无形资产的分摊期限 (04年判断题)

4、无形资产的取得、分摊、期末计价和转让的账务处理 (03年计算题)

一、考试大纲

(一)掌握无形资产初始计量的核算

(二)掌握无形资产后续支出的核算

(三)掌握无形资产摊销的核算

(四)掌握无形资产期末计量的核算

(五)掌握无形资产报废和处置的核算

(六)熟悉无形资产的确认条件

(七)熟悉无形资产减值的迹象

(八)熟悉长期待摊费用的核算

(九)了解无形资产和其他资产的内容

二、本章历年考点

1、无形资产的后续支出 (04年单选题)

2、无形资产研发费的归属问题 (03年判断题)

3、无形资产的分摊期限 (04年判断题)

4、无形资产的取得、分摊、期末计价和转让的账务处理 (03年计算题)

三、重点导读

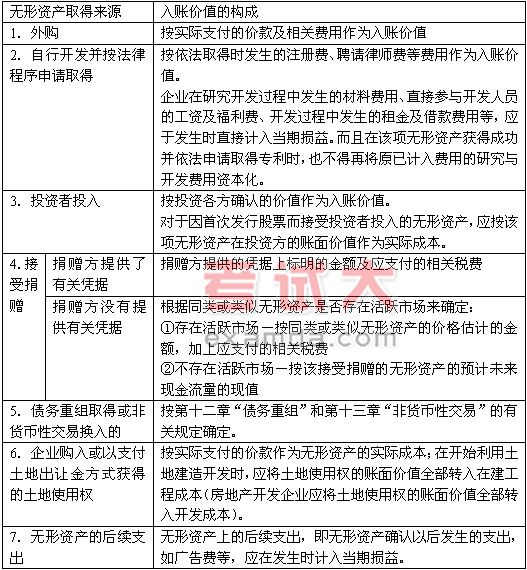

(一)无形资产入账价值的确定

企业的无形资产在取得时,应按实际成本计量。取得时的实际成本应按以下规定确定:

责编:wangfang