第八章 长期负债

一、考试大纲

(一)掌握长期借款的核算

(二)掌握应付债券的核算

(三)掌握借款费用的概念及确认原则

(四)掌握借款费用开始资本化、暂停资本化和停止资本化的条件

(五)掌握借款费用资本化金额的计算方法

(六)熟悉长期应付款的核算

(七)了解专项应付款的核算

(八)了解专门借款的概念

一、考试大纲

(一)掌握长期借款的核算

(二)掌握应付债券的核算

(三)掌握借款费用的概念及确认原则

(四)掌握借款费用开始资本化、暂停资本化和停止资本化的条件

(五)掌握借款费用资本化金额的计算方法

(六)熟悉长期应付款的核算

(七)了解专项应付款的核算

(八)了解专门借款的概念

二、本章历年考点

1、应付债券的账面余额 (03年单选、05年单选)

2、借款费用资本化率的计算 (03年单选)

3、借款费用资本化金额的计算 (04年单选)

4、资产支出的内容 (03年多选)

5、借款费用的披露 (04年多选)

6、借款费用的内容 (04年多选)

7、应付债券折溢价的摊销 (03年判断题)

8、借款费用资产化的范围 (03年判断题、04年判断题)

9、可转换公司债券的核算 (04年计算题)

10、借款费用资本化的核算 (03年综合题)

三、重点导读

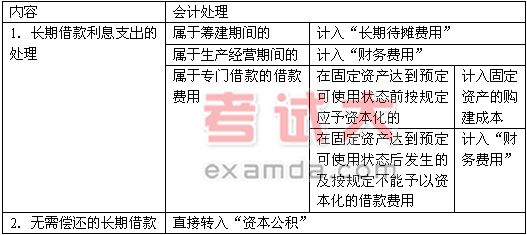

(一)长期借款

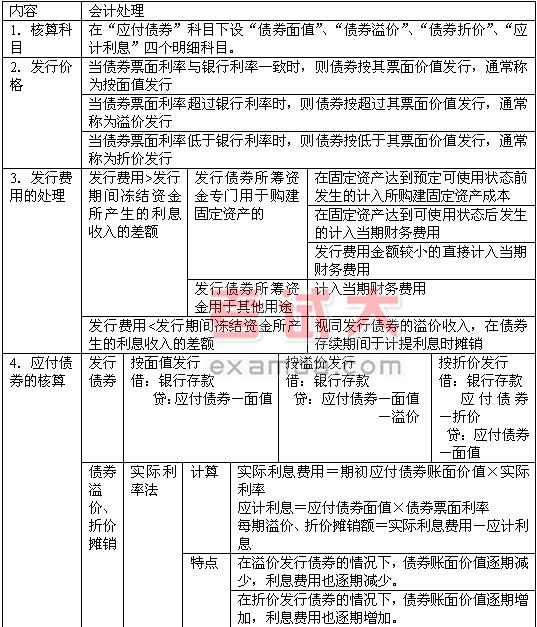

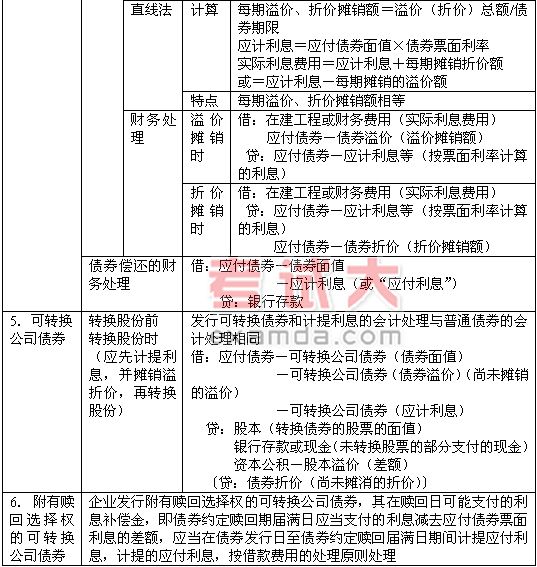

(二)应付债券

责编:wangfang