(六)在建工程减值准备

(一)减值确认条件

当存在下列一项或若干项情况的,应当计提在建工程减值准备:

- 长期停建并且预计在未来3年内不会重新开工的在建工程;

- 所建项目无论在性能上,还是在技术上已经落后,并且给企业带来的经济利益具有很大的不确定性;

- 其他足以证明在建工程已经发生减值的情形。

(二)科目设置及会计分录

1.需设置“营业外支出”和“在建工程减值准备”两科目。

2.会计分录

(1)计提减值准备时:

借:营业外支出

贷:在建工程减值准备

(2)反冲时:

借:在建工程减值准备

贷:营业外支出

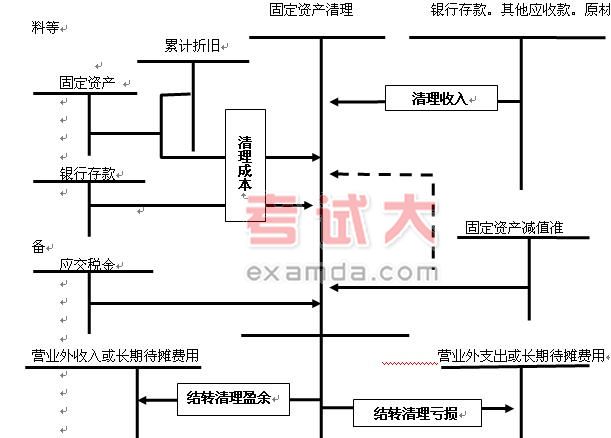

5.6固定资产的处置

固定资产的退出,是指企业的固定资产脱离企业的生产经营过程。固定资产的退出包括:固定资产的出售。毁损。报废,对外投资。对外捐赠。抵债。盘亏等。

(一)固定资产出售、毁损和报废固定资产清理银行存款。其他应收款。原材料等